Наиболее распространены предложения с лимитом кредитования в пределах 200 000 – 500 000 рублей. Большие суммы доступны по продуктам более высокого статуса. Для получения такой кредитки потребуется доказать свою трудовую занятость и финансовую состоятельность.

Процентная ставка начинается от 20%. Есть предложения и с более низкой стоимостью кредита. Если цена заемных средств ниже указанного значения, значит, нужно внимательно изучить тарифы за совершение операций, штрафы за просрочку и так далее.

При обналичивании ставка однозначно будет повыше, нежели цена заемных денег, использованных для безналичного расчета.

Беспроцентный период – это срок, когда разрешено пользоваться заемными деньгами бесплатно. Нередко он равен 50-60 суткам. Важно уточнять, как именно осуществляется его отсчет, с какой даты: не всегда грейс-период отсчитывается с момента совершения покупки.

Комиссия за обслуживание удерживается ежемесячно либо 1 раз в год. Чем выше класс продукта, тем больше привилегий он даст, но тем и дороже обойдется.

Бюджетные – неименные, без чипа – варианты нередко предлагают либо по минимальной стоимости обслуживания, либо и вовсе с нулевой комиссией.

Кэшбэк – это процент стоимости покупки, возвращаемый держателю карточки. Наиболее распространенный cashback – 0,5-1%.

Некоторые эмитенты дают больший процент (до 5-7%) за траты, совершенные в определенных категориях.

Повышенные бонусы могут предоставлять друзья банка. Чем выше статус карточки, тем более выгодный кэшбэк получит ее держатель.

Основная проблема кэшбэка – его валюта. Если бонусы зачисляются на счет в виде национальной валюты, их можно тратить как обычные деньги. Важно изначально уточнять курс конвертации.

Если премия копится в виде бонусов, то рассчитаться ими удастся только при покупках у друзей банка. Для клиентов, проживающих в регионах, проще всего использовать такие баллы при совершении интернет-покупок, поскольку реальных магазинов-партнеров поблизости может и не оказаться.

Кэшбэк начисляется не за все операции. Большинство эмитентов не дают бонусы при переводе на свои счета или счета других граждан, при получении наличных денег, при расчетах за:

Бонусные программы нередко не распространяются на покупки, совершенные в рассрочку.

Когда снимаешь наличность, стоит уточнять величину комиссионных с учетом того, за счет каких средств совершается операция: за счет личных или за счет кредитного лимита.

Нужно помнить, что перечисления на счета физических лиц, включая и свои дебетовые счета, приравнивается к операции по обналичиванию.

При снятии наличности чаще всего:

Платежи за прочие услуги – это основополагающий момент при выборе кредитной карты. Особо внимательно следует изучить комиссионные платежи за:

Подобные сборы устанавливают и в процентах, и в фиксированной сумме.

Низкая ставка процента – это не гарантия того, что кредитная карта выдается на действительно выгодных условиях.

Необходимо заранее выяснить, какими санкциями чреваты просрочки. Наиболее распространенные последствия:

Одноразовый пропуск срока платежа может привести к потере от 500 рублей.

Нужно оценивать наличие устройств самообслуживания эмитента в регионе, их местоположение.

Это важно, так как работа с устройствами сторонних организаций обойдется дороже, нежели обращение к ресурсам эмитента карточки.

Некоторые банки заключают партнерские соглашения с торговыми точками. Благодаря этому, можно пользоваться скидами до 30% при расчетах кредитками конкретного эмитента.

Достоинства:

Грейс-период на суммы, направленные на погашение займов в иных финансово-кредитных учреждениях, равен 120 суток.

Проблемы:

Platinum MasterCard от «Русского Стандарта» - это инструмент с кэшбэком.

Условия пользования:

Требования:

Достоинства:

Получение наличных бесплатно во всех банкоматах мира.

Проблемы:

В QIWI-банке берут кредитку «Совесть».

Условия пользования:

Достоинства:

Проблемы:

«Халва» MasterCard - карта рассрочки, предлагаемая «Совкомбанком».

Требования:

Достоинства:

Стандартно рассрочка дается на 1-3 месяца. По спецпредложениям этот срок можно растянуть до 36 месяцев.

Проблемы:

Если за месяц совершить 5 покупок более чем на 5 000 рублей, то кэшбэк станет еще выгоднее, а ставки по вкладу в «Совкомбанке» увеличатся на 1% .

Cashback от эмитента «Восточный» - это Visa Instant Issue, Classic и Gold, а также UnionPay Classic.

Достоинства:

На остаток личных денег поступает прибыль до 4% .

Проблемы:

Кредитка с грейс-периодом в 120 дней от «УБРиР» - это еще и кэшбэк.

Условия пользования:

Требования:

Достоинства:

Грейс-период применяется ко всем операциям.

Проблемы:

Card credit plus – продукт с овердрафтом - дает «Кредит Европа Банк».

Требования:

Достоинства:

Проблемы:

Если взять наличные деньги, перевести средства на иную карточку или рассчитаться за услуги в сфере игорного бизнеса, то ставка будет от 39% .

«Всесразу» от Raiffaizenbank - это современная программа, благодаря которой удастся и в долг взять, и получить доход.

Условия пользования:

Требования:

Достоинства:

Партнеры Raiffaizenbank дают скидки его клиентам до 30% .

Проблемы:

В ВТБ «Мультикарту» дают и как кредитку.

Условия пользования:

Требования:

Достоинства:

Комиссия за пользование и получение наличности – 0 рублей.

Проблемы:

В «Ренессанс Кредит» заказывают кредитку от MasterCard уровня World.

Условия пользования:

Бонусы конвертируются в российский рубль 1 к 1 .

Требования:

Достоинства:

Проблемы:

В «Абсолют банке» эмитируют кредитку VISA класса Platinum, открывающую путь к программе привилегий данной платежной системы.

Условия пользования:

Требования:

Достоинства:

Проблемы:

Условия пользования:

Требования:

Достоинства:

Проблемы:

Кредитки Mastercard Standard или Visa Classic – это разнообразный дизайн и ряд хороших предложений.

Требования:

Достоинства:

Обналичивание на сумму до 300 000 рублей в аппаратуре «Авангарда» производится без комиссии, хотя удержат минимальный платеж – 15 рублей.

Проблемы:

Touch Bank объединился с «ОТП банком». В результате продуктовая линейка эмитента обновилась. Сейчас можно получить, например, кредитку «Большой cashback» MasterCard World.

Требования:

Достоинства:

Проблемы:

В «Почта банке» продвигают «Элемент 120». Это VISA класса Platinum.

«Элемент 120» - это премиальная программа VISA, заключающаяся в:

Достоинства:

Проблемы:

Топ карт с максимально возможным лимитом кредитования – это:

С этими инструментами допускается кредитование до 1 000 000 рублей.

Их эмитенты не прибавляют проценты к суммам, потраченным безналом, в течение 120 суток.

Cashback до 40% дают партнерские компании банка «Восточный» (карта Cashback). Максимальный возврат (в отдельных отраслях) на уровне 15% дает ВТБ («Мультикарта»).

Безвозмездно получают наличность с:

В целом наиболее финансово интересное предложение у ВТБ по «Мультикарте». Ее держатели могут настроить кэшбэк согласно собственным предпочтениям, а тарифные условия не превышают среднерыночные значения.

В этом рейтинге я проанализировал и сравнил между собой 7 лучших кредитных карт 2020 года, выделяющиеся из общей массы большими льготными периодами, низкими процентами, лояльными условиями по снятию наличных и большим кэшбэком.

Если вам нужны дополнительные средства, то лучше возьмите потребительский кредит. По нему проценты существенно ниже, а обязанность ежемесячных платежей дисциплинирует и не даёт попасть под процентную кабалу. Имея хорошую кредитную историю (прежде всего без просрочек), сейчас даже потребительский кредит можно получить по одному лишь паспорту.

[Нажмите на интересующий вас раздел для быстрого перехода к нему]

Банк-эмитент: «Совкомбанк» (15 место в рейтинге банков России)

Льготный период: от 1 до 12 месяцев (зависит от магазина)

Проценты за покупки: беспроцентная рассрочка

Проценты за снятие наличных: беспроцентная рассрочка

halvаcаrd.ru

«Халва» представляет собой кредитную карту, каждая покупка по которой является беспроцентной рассрочкой на определённый срок (зависит от магазина). Поэтому она и называется картой рассрочки.

Ниже я расскажу о плюсах и минусах «Халвы», а также сделаю вывод.

1) Средний срок рассрочки у популярных магазинов составляет 3-4 месяца, то есть 90-120 дней. На снятие наличных даётся рассрочка в 3 месяца. Благодаря «Халве» можно купить в рассрочку в более 173,300 магазинов по всей России.

2) Если магазин предоставляет рассрочку на срок от 1 до 3 месяцев, а ваша покупка от 3,000 рублей, то «Халва» даст бесплатный дополнительный месяц рассрочки.

3) «Халва» совместно с магазинами регулярно проводит акции, которые позволяют получить бесплатные дополнительные месяцы рассрочки. В среднем магазины добавляют 2-3 месяца рассрочки, но отдельные магазины увеличивают рассрочку аж до 18 месяцев.

4) Доступна две платные опции по увеличению базового срока рассрочки:

Стоимость подключения опции разбивается на три части и добавляется к следующим ежемесячным платежам.

5) Можно делать покупки в магазинах не из партнёрской сети, но за каждую операцию придётся заплатить комиссию — 2,9% от суммы покупки + 290 рублей. При этом рассрочка будет выдана всего на 2 месяца.

6) Карта полностью бесплатна — вы не платите ни за годовое обслуживание, ни за SMS-информирование.

7) Кредитный лимит даётся до 350,000 рублей и зависит от размера вашего дохода и обязательных платежей, а также качества кредитной истории.

8) Для оформления карты через её официальный требуется только паспорт. Если оформлять через отделение банка, то уже может потребоваться справка 2-НДФЛ.

Если заказ доставляет курьер магазина, и вы оплачиваете телефоном, то кэшбэк будет 6%. Например, именно такой кэшбэк начисляется за покупки в «Ламоде».

11) За покупку в магазинах-непартнёрах, совершённую за счёт собственных средств, начисляется 1% независимо от способа оплаты (телефоном, картой или в интернете).

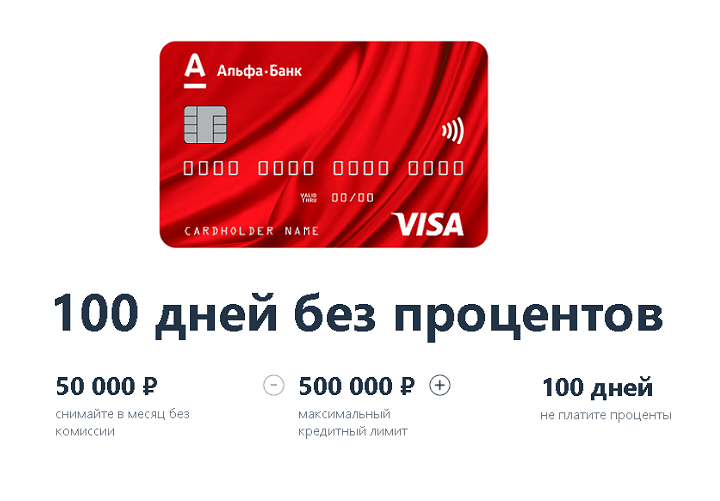

Банк-эмитент: «Альфабанк» (6 место в рейтинге банков России)

Льготный период: 100 дней

Проценты за покупки: от 11,9% до 39,9%

Проценты за снятие наличных: от 11,9% до 39,9%

аlfаbаnk.ru/100-days

Кредитная карта «100 дней» от «Альфабанка» занимает в моём рейтинге лучших кредитных карт 2020 года уверенное 2 место. Это одна из самых рекламируемых кредитных карт в интернете.

Упор в карте делается на большой льготный период, распространяющийся и на покупки, и на снятие наличных, а также отсутствие комиссии за снятие наличных до 50,000 рублей.

Ниже я буду говорить о плюсах и минусах стандартной карты «100 дней» (Visa Classic или MasterCard Standart), не кобрендовой. Если вы добавляете к карте мили, кэшбэк или делаете её брендовой, то и льготный период сокращается до 60 дней, и обслуживание карты взлетает до 3,000 или до 6,000 рублей. Смысла в таких трансформациях я не вижу.

Большое спасибо за Вадиму за ценные дополнения, касающиеся карты «100 дней».

1) Льготный период составляет 100 дней и распространяется он не только на покупки, но и на снятие наличных.

2) Оформляется карта через официальный сайт «Альфабанка» и стандартный кредитный лимит по ней составляет до 100,000 рублей. Зависит лимит от размера вашего дохода и обязательных платежей, а также кредитной истории.

3) Для получения лимита до 50,000 рублей нужен только паспорт, для лимита до 100,000 рублей — паспорт + СНИЛС (или загранпаспорт, или водительское удостоверение). Если вы предоставите справку 2-НДФЛ, то можете рассчитывать на лимит до 500,000 рублей и, возможно, пониженную % ставку.

6) Ежемесячно через банкоматы «Альфабанка» можно снимать без уплаты процентов до 50,000 рублей.

7) Собственные средства, размещённые сверх лимита, можно снимать без комиссии в любом банкомате «Альфы».

8) Есть опция «Погашение кредита в другом банка».

9) Мягкие условия в случае просрочки — 0,1% в день от суммы невнесённого обязательного платежа.

10) Отличный интернет-банкинг «Альфа-клик» и мобильное приложение, считающиеся одними из лучших IT-продуктов на российском банковском рынке.

11) Карта поддерживает PayPass, а также ею можно расплачиваться через Apple Pay и Google Pay.

12) Карта может быть доставлена вам как курьером, так и выдана в отделении банка (на ваш выбор).

1) Каждый месяц нужно вносить на карту не менее 10% от текущей задолженности, даже если у вас ещё идёт льготный период. Если платёж не делаете, то льготный период исчезает и начисляются проценты.

2) В случае выхода за льготный период, вам будет начислены проценты на все использованные кредитные средства, в том числе и на те, которые вы успели вернуть.

3) Льготный период нечестный: с момента первой покупки у вас в распоряжении не больше 100 дней, чтобы полностью погасить задолженность по карте. К окончанию 100-дневного срока на карте должен быть весь кредитный лимит, в противном случае вам будут начислен за проценты по схеме, описанной в прошлом пункте.

4) Если вы не клиент банка, то получаете повышенные проценты — от адекватных 30% до кабальных 39,9%.

5) Для снятия наличных свыше 50,000 рублей в месяц установлена астрономическая комиссия в 5,9% (минимум 500 рублей).

6) Высокая стоимость годового владения картой:

7) Страховка не является обязательной, но сотрудники банка при оформлении карты могут заявить обратное. Месячная страховка обходится в 1% от суммы текущей задолженности (даже если вы находитесь в льготном периоде).

Если страховку вам навязали, то отключить её вы сможете только со 2-го месяца, то есть за один месяц придётся всё-таки заплатить.

8) Вообще нет кэшбэка.

9) По карте нельзя покупать в рассрочку.

«Альфабанк» на удивление лоялен к просрочкам, которые допущены по карте «100 дней»:

1) 0,1% в день от суммы невнесённого обязательного платежа (аналогичен 36% годовых);

Если вы не внесли обязательный платёж, находясь ещё в льготном периоде, то происходит начисление до 39,9% годовых на всю сумму, которую вы использовали к этому моменту, даже если часть из неё вы уже успели вернуть на карту.

Наконец-то «Альфабанк» понял, что на одном маркетинге не «выедешь»! У «100 дней» появился льготный период на снятие наличных, благодаря чему выгодность карты существенно повысилась. Это реальное конкурентное преимущество над другими картами, как и большой льготный период на покупки, и беспроцентное снятие наличных.

Если «Альфа» хочет не на словах, а на деле иметь одну из лучших кредитных карт на рынке, то следующим этапом ей нужно понижать верхнюю границу процентных ставок и снижать размер обязательного платёжа. Без этих изменений в ближайшие полгода-год «100 дней» снова станет заурядной картой.

Банк-эмитент: «Уральский Банк Реконструкции и Развития» (34 место в рейтинге банков России)

Льготный период: 60, 120 и 240 дней (в зависимости от выбранной карты)

Проценты за покупки: от 30,5% годовых

Проценты за снятие наличных: от 49,9% до 55,9% годовых

Оформление карты на официальном сайте банка: ubrr.ru/krеditnаyа-kаrtа (выбор конкретной карты осуществляется после подачи заявки в ходе телефонного разговора с сотрудником банка)

До 11 июля включительно УБРиР (34 место в рейтинге, 160 офисов в 43 регионах России) выпускал «Кредитную карту», которая имела льготный период в 120 дней, распространявшийся и на покупки, и на снятие наличных. Эта карта занимала в моём рейтинга уверенное 1 место.

12 июля УБРиР перестал выпускать эту карту, представив новый банковский продукт — сразу три кредитных карты, которые отличаются между собой фактически только льготным периодом (240, 120 и 60 дней).

Сравнивая прошлую карту от УБРиР и новые карты, можно сделать однозначный вывод - кредитный продукт ухудшился. Льготный период перестал распространяться на снятие наличных, дико выросли проценты за эту операцию (было 30%, а теперь от 49,9% до 55,9%), а также существенно выросла стоимость годового владения картой.

В целом я считаю, что кредитная карта (теперь уже карты) от УБРиР по-прежнему одни из лучших на рынке, но «Халва» и «100 дней» теперь являются более выгодными, поэтому я переместил эту карту с первого места рейтинга на третье.

Ниже я расскажу о плюсах и минусах трёх кредитных карт от УБРиР, а также сделаю вывод.

1) Вы самостоятельно выбираете, карту с каким льготным периодом хотите оформить. На выбор предлагается три варианта — 240, 120 и 60 дней. Величина льготного периода влияет на стоимость обслуживания и размер кэшбэка.

2) Льготный период распространяется только на офлайн- и онлайн-покупки. При этом вам нужно каждый месяц вносить не менее 3% от текущей задолженности, чтобы сохранить льготный период. Если платёж не внесён, то льготный период исчезает, и начисляются проценты.

3) Указанный обязательный платёж является очень маленьким — даже у «Сбербанка» он установлен на уровне 6%.

4) Льготный период — честный: задолженность формируется на каждый расчётный период (каждый месяц) и не суммируется. То есть для погашения задолженности на любую покупку у вас будет то количество дней, которое осталось до отчётной даты (от 1 до 29 дней) + 30/90/210 дополнительных дней. Иными словами: вы делаете покупку в рассрочку сроком на Х + 30/90/210 дней.

5) Стоимость годового владения картой зависит от выбранного количества льготных дней:

Но при этом месячная оплата не взимается, если расходные операции превысили определённую сумму:

А вот стоимость смс-информирования одинаково для всех карт — 50 рублей/месяц, то есть 600 рублей в год.

6) Стандартный кредитный лимит составляет от 30,000 до 99,999 рублей - чем больше доход, тем больше лимит (также учитывается размер обязательных платежей и кредитная история). Предварительный лимит можно узнать прямо на сайте через специальный калькулятор: указываете месячный доход - получаете лимит.

7) Для оформления карты через её официальный сайт требуется только паспорт. Но если вы предоставите справку о доходах, то получите лимит свыше 100,000 рублей (вплоть до 299,000 рублей).

8) Проценты за покупки одинаковые для всех типов карт и являются средними по рынку — 30,5% годовых.

9) По карте «240 дней» можно в месяц снять без уплаты комиссии не более 50,000 рублей. «120 дней — 30,000 рублей, а по «60 дней» — 15,000 рублей». Снимать можно в любых банкоматах России. Суммы свыше этих облагаются комиссией (об этом я написал в минусах).

10) Для карт «240 дней» и «120 дней» начисляется 10% кэшбэк за покупки в специальных категориях, для «60 дней» начисляется только 5%. Список этих категорий определяется банком и устанавливается сроком на 3 месяца.

С октября по декабрь включительно к специальным категориям относятся:

10) Размер кэшбэка, получаемый за покупки в специальных категориях, ограничен. Для «240 дней» и «120 дней» — 1,000 рублей/месяц, для «60 дней» — только 500 рублей.

12) Страховка не обязательна. И я настоятельно рекомендую её не подключать - она существенно повышает базовые проценты, но при этом никак не защищает вас (банк всё равно получит свои деньги, чтобы с вами ни случилось).

13) Очень мягкие санкции в случае невнесения обязательного платежа - всего лишь пеня в размере 20% годовых от суммы просроченного обязательного платежа.

14) Работает интернет-банкинг и мобильное приложение.

15) Карта поддерживает и Apple Pay, и Google Pay. Также у неё есть Pay Pass.

16) Профессиональная служба поддержки.

17) Карта доставляется курьером на ваш домашний адрес или по месту работу.

1) Дикие проценты на снятые наличные: 60 дней — 49,9%, 120 дней — 52,9%, а для 280 дней — вообще 55,9%.

2) Очень большая комиссия за снятие наличных в случае выхода за лимит - 5,99% от суммы снятия, но не менее 500 рублей. При этом оплачивается снятие даже собственных средств, если вы вышли за лимит.

3) На сайте УБРиР вы лишь заполняете форму с общими данными о себе, тогда как анкетирование и заполнение заявки придётся провести по телефону (из банка позвонят после того, как вы отправите заявку на карту). При этом заявка на карту рассматривается быстро - в течение 1 дня.

4) Нет опции «Покупка в рассрочку», хотя у других кредитных карт эта опция если и есть, то она мертворождённая из-за небольшого количества магазинов-партнёров.

В случае невнесения ежемесячного обязательного платежа в размере 3% от задолженности УБРиР накладывает следующие санкции:

1) Пеня в размере 20% годовых от суммы просроченного обязательного платежа;

2) Сообщение в бюро кредитных историй о допущенной просрочке.

Если вы не внесли обязательный платёж, находясь ещё в льготном периоде, то происходит начисление 30,5% годовых на всю сумму задолженности в зависимости от того, когда была сделана каждая покупка. Льготный период аннулируется.

Карту «60 дней» я не вижу смысла оформлять, так как на рынке сотни аналогичных кредитных карт. Тогда как «120 дней» и «240 дней» уже заслуживают внимания.

Оптимальным вариантом выглядит «120 дней», у которой и льготный период хороший, и условия по бесплатному обслуживанию выполнимы (особенно с учётом хороших специальных категорий). Хорошая карта для постоянного пользования.

А вот «240 дней», видимо, имеет смысл брать только в том случае, если вы хотите получить на 8 месяцев беспроцентный кредит. С учётом сложности выполнения условий по бесплатному обслуживанию, эта карта каждый год будет обходиться вам в районе 5,000 рублей, поэтому для постоянного использования она вряд ли годится.

P.S.: Независимо от выбранной вами карты, снимать с неё наличные — не лучшая идея. Видимо, эксперимент с 120-дневным льготным периодом на снятие наличных полностью провалился, поэтому УБРиР от греха подальше сделал % на снятые наличные совсем уж неадекватными.

Банк-эмитент: «Кредит Европа Банк» (53 место в рейтинге банков России)

Льготный период: 55 дней

Проценты за покупки: 25% годовых

Проценты за снятие наличных: 39% годовых

Оформление карты на её официальном сайте: cоmfоrtcrеdit.ru

На четвёртом месте в рейтинге лучших кредитных карт 2020 года расположилась CARD CREDIT PLUS от «Кредит Европа Банка». Этот банк занимает 53 место в рейтинге лучших банков России и хорошо знаком тем, кто покупает в IKEA, «Ашане» и в целом в ТЦ «Мега».

Карта имеет стандартный льготный период в 55 дней, поэтому в ней делается упор на небольшие проценты за покупки, хороший кэшбэк и возможность покупать в рассрочку в IKEA, Marks & Spencer, Metro Cash and Carry и других магазинах.

Ниже я расскажу о плюсах и минусах CARD CREDIT PLUS, а также сделаю вывод.

1) Льготный период средний по рынку — 55 дней. Распространяется только на покупки.

2) Проценты за покупки ниже среднерыночных — 25% годовых.

3) Стоимость годового владения картой от 708 рублей до 1,656 рублей (обслуживание карты — 0 или 79 рублей/месяц и 59 рублей/месяц — SMS-информирование). Ежемесячная оплата за обслуживание карты не взимается в том случае, если расходные операции за месяц составили более 15,000 рублей.

4) Стандартный кредитный лимит до 350,000 рублей и зависит от размера вашего дохода и обязательных платежей, а также кредитной истории.

5) Для оформления карты через официальный сайт банка требуется только паспорт, но при этом максимальный лимит ограничивается суммой в 350,000 рублей. Чтобы получить повышенный лимит (вплоть до 600,000 рублей), нужно предоставить справку 2-НДФЛ в отделении банка.

6) За снятие собственных средств в банкоматах «Кредит Европа Банка» и за снятие любых наличных за границей комиссия не взимается. При этом неизвестно, по какому курсу идёт конвертация валюты (карта-то рублёвая).

7) Страховка не обязательна, и оформлять вам её не нужно.

8) 5% кэшбэк за категории «Одежда и обувь», «Развлечения», «Красота и здоровье» и «Кафе и рестораны». Периодически, в рамках специальных акций, кэшбэк удваивается. За покупки товаров из остальных категорий начисляется 1% кэшбэк.

9) У карты есть PayPass, также ею можно оплачивать при помощи Apple Pay и Google Pay.

10) По карте можно оформить рассрочку в магазинах-партнёрах на срок от 2 до 11 месяцев.

1) Льготный период не распространяется на снятие наличных.

2) Проценты за снятие наличных кабальные — 39% годовых.

3) Комиссия за снятие заёмных наличных в России также не из демократичных — 4,9% (минимум 399 рублей).

4) Сотрудники банка активно навязывают страховку, могут врать об её обязательности или вообще подключить «под шумок». Если страховка вдруг подключилась вопреки вашему желанию, вы всегда можете её отключить, но только в отделении банка.

5) Кабальные санкции за невнесение обязательного платежа — увеличение ставки до 59,9% годовых и пеня 20% годовых на сумму просроченного обязательного платежа.

6) Заявка на получение карты заполняется на сайте, но карта выдаётся только в отделении банка.

7) Магазинов-партнёров, в которых можно оформить рассрочку, всего 37 штук.

8) Отвратительный интернет-банкинг, устаревший лет на 5-7. У него нулевой функционал, и он постоянно виснет.

9) Мобильным приложением «Кредит Европа Банка» не пользовался, но не думаю, что оно лучше интернет-банкинга.

10) Хамство, непрофессионализм и обман от сотрудников отделений банка (посмотрите отзывы в интернете), а также ожидание в очереди по 40-60 минут, так как из пяти сотрудников работает только одна. Я работал со многими банками (включая «Сбербанк»), но нигде не встречал такого ужасного сервиса.

Если вы владелец любой кредитной карты от «Кредит Европа Банка», то забудьте о просрочках: всегда вносите обязательный платёж. Любая сумма, внесённая на карту в размере меньшем, чем обязательный платёж, ведёт к следующему:

1) Процентная ставка по задолженности увеличивается до 59,9%. Это распространяется и на просроченный отчётный период, и на все последующие за ним дни, пока не будет внесён обязательный платёж;

2) Пеня в размере 20% годовых на сумму просроченного обязательного платежа;

«Кредит Европа Банк» не смог переступить через себя и дать владельцам карты CARD CREDIT PLUS льготный период больше, чем стандартные 55 дней. В качестве небольшой компенсации обладатели карты получили пониженный процент на покупки — 25% годовых.

Эту карту хорошо использовать в качестве дополнительной ради гарантированного 5%+ кэшбэка в категориях «Одежда и обувь», «Развлечения», «Красота и здоровье» и «Кафе и рестораны».

При этом о снятии наличных лучше забыть, как и об операциях через интернет-банкинг и получении квалифицированной помощи от сотрудников банка.

Банк-эмитент: «АО КИВИ Банк» (127 место в рейтинге банков России)

Льготный период: в среднем 90-120 дней

Проценты за покупки: беспоцентная рассрочка

Проценты за снятие наличных: беспроцентная рассрочка

Оформление карты на её официальном сайте: sоvеst.ru

Карта рассрочки «Совесть» занимает 5 место в рейтинге лучших кредитных карт 2020 года, являясь финансовым продуктом «АО КИВИ Банка», которому принадлежит сеть терминалов оплаты Qiwi.

По своим основным функциям «Совесть» ничем не отличается от «Халвы» — все покупки также оформляются в беспроцентную рассрочку на некоторый срок (каждый магазин определяет его самостоятельно).

Ниже я расскажу о плюсах и минусах «Совести», а также сделаю вывод.

1) У популярных магазинов средний срок рассрочки составляет 3-4 месяца, то есть 90-120 дней. На снятие наличных даётся рассрочка в 2 месяца. «Совестью» можно расплатиться в более 50,000 магазинов по всей России.

2) Если покупки делать в начале месяца, то фактически получаешь дополнительный месяц рассрочки, так как первый платёж нужно сделать до конца следующего месяца. Также за деньги можно увеличить базовый срок рассрочки до 10 месяцев на одну или несколько покупок

3) Обслуживание «Совести» полностью бесплатно, так как вы не платите ни за годовое обслуживание, ни за SMS-информирование.

4) Стартовый кредитный лимит выдаётся в диапазоне от 5,000 до 300,000 рублей и зависит от размера вашего дохода и обязательных платежей, а также качества кредитной истории.

5) Для оформления карты через её официальный сайт требуется только паспорт, справка 2-НДФЛ не нужна.

6) Есть платная опция, благодаря которой можно покупать в рассрочку в магазинах-непартнёрах.

7) В месяц наличными можно снять не более 20,000 рублей (сумма определяется индивидуально), то есть, при всём желании, в кабалу не попадёшь.

8) Очень мягкие санкции на невнесение обязательного ежемесячного платежа — штраф в 290 рублей и пеня 10% годовых от суммы невнесённого обязательного платежа.

9) Обязательной страховки по карте нет.

10) У «Совести» есть свой отдельный интернет-банкинг и мобильное приложение.

11) У карты присутствует функция PayPass, а также ею можно оплачивать при помощи Apple Pay и Google Pay.

12) Карту можно получить через курьерскую доставку или в офисе продаж «Связной».

13) Профессиональная служба поддержки.

1) Рассрочка представляет собой несколько равных обязательных платежей, каждый из которых должен быть внесён до очередной отчётной даты (аналогично потребительскому кредиту). Тогда как у кредитных карт в крайнем случае можно оплачивать только проценты.

2) Рассрочка финансируется за счёт средств магазинов, поэтому любой из них может отказать вам в скидке на товар, если вы покупаете его в рассрочку по «Совести».

3) Очень высокая комиссия за снятие наличных — 599 рублей, при том, что за раз можно снять не более 7,500 рублей. Она распространяется даже на собственные средства, размещённые на карте сверх лимита.

4) На снятие наличных даётся рассрочка всего в 2 месяца. Но если их снять в начале месяца, то фактически получите дополнительный месяц рассрочки, так как первый платёж нужно будет внести в конце следующего месяца.

5) У «Совести» крайне запутанная программа лояльности, которая подразумевает под собой движение по уровням. Чем выше уровень — тем больше награды, в частности кэшбэк. Просчитать её выгодность невозможно.

6) Опция покупки у магазинов-непартнёров стоит дорого — 499 рублей, подключается всего на 1 месяц и даёт рассрочку только на 2 месяца.

Если вы не внесли обязательный ежемесячный платёж, то вас ждут следующие санкции, являющиеся очень мягкими:

1) Единовременный штраф в 290 рублей;

2) Пеня в размере 10% годовых на невнесённый обязательный платёж;

3) Сообщение в бюро кредитных историй о возникшей просрочке.

Карта рассрочки «Совесть» — интересный финансовый инструмент, но по функциям рассрочки она мало чем отличается от «Халвы». У неё те же средние сроки в 3-4 месяца, которые можно увеличить за деньги до 10 месяцев, при этом магазинов-партнёров существенно меньше — 50,000 против 131,000 (но все основные магазины присутствуют).

Если вам нужны функции дебетовой карты в карте рассрочки, то выбирайте «Халву», а не «Совесть». Если они вам не нужны, то просто выбирайте ту карту, которая больше понравилась.

Кредитные карты сейчас активно используются населением нашей страны. На них размещена определенная сумма денежных средств, которые можно тратить в удобный момент. Большинство из таких карт дают своим держателям возможность возвращать суммы без начисления процентов в течение определенного срока, который называется льготный период. Правда каждая из них имеет свои условия. Мы выяснили, на что стоит обращать внимание при выборе:

Низкая процентная ставка, лимит в миллион рублей

Льготный период: до 101 дня

Рейтинг (2019): 4.3

ВТБ предлагает вариант с льготным периодом до 101 дня. Банк оформляет заявки за 15 минут, кредитную карту можно заказать на сайте и получить по почте. Клиенты самостоятельно выбирают опции, есть 7 вариантов. Кредитный лимит составляет миллион рублей, обходя конкурентов. Банк не снимает комиссию за обслуживание, если сумма покупок превышает 5 тысяч руб. В противном случае берут 249 руб. Платежи и переводы с карты бесплатны. Банк говорит о кэшбэке до 10%, хотя покупатели отмечают, что до такой цифры добраться почти невозможно.

В отзывах предупреждают, что часть средств возвращается только при покупках на определенную сумму. Зато хвалят доход до 6% на остаток собственных средств. Размер минимального платежа составляет 3% от суммы задолженности. На бесплатной основе работает мобильный банк, сообщения, оформление 5 дополнительных карт. Однако одновременно можно выбрать только 1 опцию из 7, а бонусы напрямую зависят от оборотов в месяц.

10% кэшбэк, бонусы на остаток по счету, за путешествия

Льготный период: 62 дня

Рейтинг (2019): 4.4

В конце 2018 РосБанк предложил обновить одну кредитную карту до статуса МожноВСЁ. Последний имеет лучший кэшбэк: до 10% на партнерские товары, 1-2% на остальные. Возврат средств зависит от потраченной суммы. Путешественники оценят возможность обменять баллы на мили (до 5 за 100 рублей). При покупках по кредитной карте от 15 тысяч руб. снимается годовое обслуживание. Вывод в банкоматах партнеров бесплатный, в остальных – 1%, минимальная сумма составляет 200 руб.

В отзывах предупреждают, что СМСки обойдутся в 60 руб. в месяц через 30 дней после оформления карты. Чтобы посмотреть баланс в сторонних терминалах, нужно заплатить 30 руб. Введены штрафы за неразрешенные овердрафты. С другой стороны, можно открыть до 3-х счетов в разных валютах, есть даже китайские юани. Самой главной особенностью является отсутствие комиссии, если карта не используется или сумма операций не превысила размер обслуживания.

Лучшие условия для новичков

Льготный период: до 145 дней сразу после выпуска карты, до 55 дней в остальное время

Рейтинг (2019): 4.5

Суперкарта имеет установленный беспроцентный период, равный 145 дням. Это достаточно долгий срок для пополнения счета после покупки. Кредитный лимит начинается от 30 000 и может достигать 600 тыс. руб. Новым клиентам не нужно платить за первый год обслуживания, а также последующие, если их траты в месяц больше 30 000 руб. В остальных ситуациях размер оплаты составит 1 500 руб. Всего за 333 рубля клиент может получить карту с индивидуальным дизайном. За снятие наличных в сторонних банках будет взыматься комиссия в размере 4,9%. Держатель карты становится участником программы PSBonus и может накапливать баллы с покупок.

Плюсы: отличные условия для новичков, бесплатное обслуживание первый год, возможность оформления карты с неповторимым дизайном, бонусная программа, большой кредитный лимит. Минусы: большой льготный период дается только один раз в самом начале использования.

Большой лимит по карте, бесплатное годовое обслуживание

Льготный период: 51 день для всех, год при выполнении условий

Рейтинг (2019): 4.5

Банк Хоум Кредит выпустил кредитную карту Свобода в самом конце 2018 года, предлагая выгодные условия пользования. Льготный период составляет 51 день, можно приобретать товары в любых магазинах. При покупке в точках-партнерах срок увеличивается до 12 месяцев. Карта выпускается и обслуживается бесплатно. Ставка составляет 29.8% годовых, за расходами удобно следить через СМС и Пуш уведомления. Учреждение предлагает неплохой Мобильный и Интернет банкинг.

В отзывах отмечают удобные способы пополнения. Внести ежемесячный платеж можно онлайн на официальном сайте с любой дебетовой карты. Принимают переводы со сторонних терминалов. Однако банк запретил снятие наличных. За просрочку ежемесячного минимального платежа налагается штраф в 590 рублей. Информирование включено в стоимость только 60 дней, затем обойдется в 99 руб./месяц. Бесплатно предлагают выписки со счета, изменение пин-кода.

Бесплатное обслуживание при активном использовании

Льготный период: 200 дней при оформлении, затем по 50 дней

Рейтинг (2019): 4.6

Авангард нельзя назвать самым известным банком, но именно он выпустил одну из лучших кредитных карт Mastercard Standard. При оформлении льготный период составляет 200 дней. Затем он сокращается до 50 суток. Оплату по карте принимают во всех банкоматах, торговых точках, странах. Вместе с ней клиент получает бесплатный онлайн банкинг. Оформление доступно на официальном сайте и в любом отделении. Главной особенностью является бесплатное годовое обслуживание при достижении среднемесячного оборота в 7 тысяч рублей. Карта дает доступ к 30% скидкам у партнеров банка.

В отзывах называют этот выбор одним из лучших для путешественников. По карте начисляются мили за приобретение билетов, бронирование отелей. Если привести друга, подарят 3 тысячи бонусов. Годовое обслуживание обойдется в 600 рублей, когда не выполнено условие. СМС уведомления платные (49 руб./месяц), цена не зависит от количества карт или полученных сообщений.

Лучшее мобильное приложение, самая популярная

Льготный период: до 55 дней на оплату покупок, до 120 дней на оплату кредитов

Рейтинг (2019): 4.7

Банк Тинькофф создает инновационные продукты для своих клиентов почти 20 лет. Он работает полностью на дистанционном обслуживании, не имеет банкоматов и отделений. Все операции можно совершить в удобном интернет-банке или же мобильном приложении.

Кредитная карта Платинум одна из самых популярных среди населения. Она предлагает следующие условия: льготный период в течение 55 дней, бесплатное внесение средств, возврат 1% от всех покупок в виде бонусов "Браво", процентную ставку от 15% годовых. Получить решение о выдачи карты можно мгновенно, после чего в течение нескольких дней сотрудник доставит вам ее на дом. Все операции осуществляются в простом и удобном приложении на смартфон от банка. Снятие наличных производится в любых банкоматах с комиссией 2,9%+290 руб. На эту операцию льготный период не распространяется. Годовое обслуживание стоит 590 руб. Максимальный кредитный лимит достигает 300 тыс. руб.

Достоинства: низкая начальная процентная ставка, кэшбэк на все покупки, удобная круглосуточная поддержка, простое управление финансами через приложение. Недостаток: большая комиссия за снятие наличных.

Самый большой установленный льготный период

Льготный период: до 1850 дней

Рейтинг (2019): 4.7

Выпустив кредитную карту Просто, Восточный банк стал лучшим по длительности льготного периода. Он является единственным в рейтинге, который вместо процентов ежедневно списывает по 30 руб. при наличии задолженности. Как только клиент погашает сумму, снятие средств останавливается. Лимит составляет 120 тысяч, особых ограничений на использование нет. Можно оплачивать покупки безналичным расчетом, снимать средства в терминалах. Никаких процентов по тарифу для карты нет.

В отзывах отмечают простоту оформления. Процесс можно пройти дома, воспользовавшись интернет-сервисом. На принятие решения уходит 15 минут, банку не нужны документы. Карту отправляют курьером. Снятие наличных доступно в любом банкомате. Внесение денег происходит без комиссии онлайн или в терминалах. За движением средств удобно следить через бесплатные СМС уведомления. Только такого продвинутого мобильного предложения, как у конкурентов, банк не предлагает.

Большой кредитный лимит, быстрое оформление

Льготный период: до 110 дней, на оплату покупок

Рейтинг (2019): 4.8

Кредитка "110 дней" позволяет с выгодой оплачивать покупки как в обычных магазинах, так и в онлайн-режиме. В течение 3,5 месяцев проценты на них начисляться не будут. Если ваши траты в месяц превысят 8 000 руб., то обслуживание станет бесплатным. Получить и оформить карту можно уже в день обращения. На снятие наличных и онлайн-переводы распространяется комиссия в размере 3%+300 руб. Самая низкая ставка по кредиту на год составит 29%. Кредитный лимит устанавливается в диапазоне от 15 до 600 тыс. руб. на усмотрение банка.

Основные достоинства: бесплатное обслуживание в случае соблюдения условий, большой беспроцентный период, быстро оформляется. Недостатки: невыгодные онлайн-переводы и снятие наличных, высокая годовая ставка, комиссия на пополнение карты.

Отличная процентная ставка, кэшбэк на покупки

Льготный период: до 50 дней, на оплату покупок

Рейтинг (2019): 4.9

Золотая карта создана для оплаты покупок с отсрочкой платежа в течение 50 дней. Это время дается для беспроцентного погашения задолженности. За обслуживание в течение первого года банк не взымает комиссию, что очень выгодно для держателей. Кредитный лимит составляет 600 тыс. руб. Подача заявления возможна онлайн, для этого необходим только паспорт. Процентная годовая ставка устанавливается в диапазоне от 23,9% до 27,9%. На каждую покупку действует кэшбэк от 0,5%, который возвращается в виде бонусов "Спасибо". Управление своим счетом может осуществляться через приложение на смартфон, интернет-банкинг или банкомат. За снятие наличных удерживается 3% от суммы (не менее 390 руб.).

Преимущества: выгодная процентная ставка, кэшбэк на покупки, удобное управление счетом, хорошие отзывы. Минусы: высокая комиссия за снятие наличных.

Лучшие условия снятия наличных, карта без подводных камней

Льготный период: до 100 дней, на оплату покупок

Рейтинг (2019): 4.9

Банкоматы и отделения Альфабанка есть практически в любом городе России. В линейку банковских продуктов входят выгодные ипотечные, автокредиты, помощь среднему и крупному бизнесу, вклады.

Карта дает возможность держателю пользоваться средствами 100 дней беспроцентного периода. Важная особенность – в течение месяца можно снять наличными до 50 000 руб. абсолютно бесплатно. За пополнение карты также не взымается комиссия. На выбор клиента есть три статуса: Classic, Gold, Platinum. Они отличаются размером кредитного лимита и стоимостью обслуживания (от 1 990 до 6 990 руб.). Решение о выдаче принимается за 2 минуты, анкета подается онлайн. Процентная ставка в год стартует от 23,99 %.

Плюсы: 100 дней льготного периода, низкая процентная ставка, лучшие условия на снятие наличных, большой кредитный лимит, отличные отзывы. Минусы: дорогое обслуживание платиновой карты.

При желании выбрать кредитную карту, мы получаем от банков десятки предложений: ко-брендинговые, для путешественников, для шопоголиков, футбольных болельщиков и автолюбителей, с программами скидок и бонусов, ну и просто классические кредитки с минимальным набором опций.

Но подавляющее большинство карточек предназначены только для расчетов: банки всячески мотивируют клиентов активно платить карточками в магазинах и онлайн. В качестве инструментов мотивации применяется ограничение операций с наличностью. В статье обсудим самые выгодные кредитные карты для снятия наличных, их преимущества и недостатки, сделаем обзор.

Вначале поговорим о преимуществах и ограничениях кредитных карт, получим мнения экспертов об этом варианте кредитования.

Не требуется поручительство и залог. Некоторые структуры предлагают оформить кредитную карту по упрощенному перечню документов, без справок, по онлайн-заявке. Время на получение карточки составит от одного до десяти дней;

Как правило, кредитки действуют три года, затем срок продлевается;

Опция позволяет тратить кредитные средства без процентов. При полном погашении долга до окончания определенного срока, льготный период снова начнет действие. Предложения банков в 2017 году: беспроцентный период от 50 до 120 дней;

Банки предлагают держателям карт бонусные программы (кешбек, например, или скидки в магазинах-партнерах). Есть ко-брендинговые карты с бесплатным содержанием, специальными условиями для путешествий или покупок товаров и т.д.;

Карточка не займет много места в портмоне, избавит от неудобства перевозить и хранить пачку купюр. Обнаружив пропажу карточки достаточно позвонить в банк и заблокировать счет. Кредитки платежных систем Visa и MasterCard примут в любой стране. Оплачивать покупки можно в любой валюте, конвертация проводится по внутреннему курсу банка-эмитента.

Мнение экспертов:

Кредитная карта – современный инструмент расчетов, практичный и безопасный. Им можно с выгодой пользоваться, если соблюдать правила и избегать лишних расходов.

По сравнению с потребительской ссудой, ставка по кредитной карте выше на 5%-15%. В 2017 году средние проценты по карточным кредитам в диапазоне от 23% до 39% годовых;

За обслуживание кредиток банки берут ежегодный сбор. Суммы различные, зависят как от статуса и «начинки» карточки, так и от маркетинговой политики банка. Сегодня можно найти премиальные кредитки по весьма умеренной цене. Что касается дополнительных услуг (смс-оповещение, страховки и пр), то это еще одна статья расходов для клиента и прибыли для банка;

Позиция «сниму деньги и забуду о банке на 50 дней» разобьется о правило вносить минимальный взнос до конца отчетного периода. Задержка этого платежа приведет к серьезным штрафам.

Этот пункт заслуживает отдельного внимания.

Мнение экспертов:

Высокие процентные ставки – плата за риски быстрых кредитов. Это не грозит клиентам с возможностью декларировать свои официальные доходы: справки, подтверждающие стабильное положение гарантируют хорошие условия, невысокие тарифы. Если получение наличности планируется на регулярной основе, нужно найти самую выгодную кредитную карту для снятия наличных и минимизировать свои расходы.

Из приведенного выше перечня плюсов и минусов мы составили критерии подбора кредиток для разных целей. Если нужно снять наличные с кредитной карты, и это не разовая операция, при выборе карточки, воспользуйтесь этими советами:

| Критерии оценки | Советы и рекоммендации | Комиссионный сбор и способы выдачи денег | кругленькие суммы. Пример: комиссия Альфа-Банка для «своих» терминалов 0%, а для сторонних: 5,9%, минимум 500 рублей. При получении в банкомате другой сети суммы в 10 000 рублей придется заплатить 590 рублей комиссионного сбора;" data-order="Стоит оценить не только размер комиссии за выдачу наличных, но и способы: некоторые структуры возьмут минимальный процент за снятие наличных с кредитной карты в банкоматах своей сети, а за пользование «чужим» устройством начислят кругленькие суммы. Пример: комиссия Альфа-Банка для «своих» терминалов 0%, а для сторонних: 5,9%, минимум 500 рублей. При получении в банкомате другой сети суммы в 10 000 рублей придется заплатить 590 рублей комиссионного сбора;">Стоит оценить не только размер комиссии за выдачу наличных, но и способы: некоторые структуры возьмут минимальный процент за снятие наличных с кредитной карты в банкоматах своей сети, а за пользование «чужим» устройством начислят кругленькие суммы. Пример: комиссия Альфа-Банка для «своих» терминалов 0%, а для сторонних: 5,9%, минимум 500 рублей. При получении в банкомате другой сети суммы в 10 000 рублей придется заплатить 590 рублей комиссионного сбора; | Действие льготного срока | лучший вариант для регулярного получения наличных. Но при этом следует оценить свои возможности вовремя возвращать долг и «не попадать» на повышенные проценты;" data-order="Кредитная карта с льготным периодом на снятие денег – это лучший вариант для регулярного получения наличных. Но при этом следует оценить свои возможности вовремя возвращать долг и «не попадать» на повышенные проценты;">Кредитная карта с льготным периодом на снятие денег – это лучший вариант для регулярного получения наличных. Но при этом следует оценить свои возможности вовремя возвращать долг и «не попадать» на повышенные проценты; | Процентная ставка | Как уже отмечалось выше, ставка по кредиту может быть значительно выше при операциях с наличными. Поэтому, при регулярных снятиях сумм, стоимость денег будет очень высокой; | Лимиты | Размер ограничения на снятие денег с кредитной карты обычно не превышает суммы общего лимита кредитования. Если регулярно нужна определенная сумма наличных, стоит взять кредитку с соответствующим лимитом. Одобрение банка на крупный кредит зависит от полноты информации о заемщике, подтверждении доходов и хорошей кредитной истории; | Обслуживание | Стоимость годового содержания может оказаться довольно высокой, особенно в случае небольших лимитов кредитки. |

/* Here you can add custom CSS for the current table */ /* Lean more about CSS: https://en.wikipedia.org/wiki/Cascading_Style_Sheets */ /* To prevent the use of styles to other tables use "#supsystic-table-10" as a base selector for example: #supsystic-table-10 { ... } #supsystic-table-10 tbody { ... } #supsystic-table-10 tbody tr { ... } */

Мы предлагаем оценить три лучших карты с низкими сборами или с беспроцентным снятием наличных:

| Карта | Комиссия | Льготный (грейс) период | Процентная ставка | Лимит | Обслужив. в год | "100 дней без %" Альфа-Банк | 0% при получении до 50000 рублей в устройствах сети банка. В других случаях начислят 5,9% (минимально 500 рублей) | 100 дней и действует при всех операциях, в том числе с наличностью | тарифы индивидуальные, в широком диапазоне от 23,9% годовых | до 300 000 рублей (индивидуально), ограничение на получение наличности в месяц до 60 000 рублей | 1490 руб. | "Наличная карта" Райффайзенбанк  | 0% за выдачу в банкоматах и ПВН банка. 0,5% (минимум 50 рублей) при получении наличности в устройствах партнерской сети | до 50 дней, не работает при наличных операциях | от 31% до 34% при оплате покупок и услуг, 39% при выдаче наличных | до 600 000 рублей общий лимит кредитования, снимать наличность можно в пределах этой суммы | 890 руб | "Низкий процент" ВТБ Банк Москвы  | 299 рублей +4,9% | 50 дней, действует на все операции, в том числе на выдачу наличных | от 23,9% до 29,9%, индивидуально | до 350 000 рублей, снятие наличных до 100 тысяч рублей в день, в месяц до 500 тысяч рублей | до 1980 руб. |

/* Here you can add custom CSS for the current table */ /* Lean more about CSS: https://en.wikipedia.org/wiki/Cascading_Style_Sheets */ /* To prevent the use of styles to other tables use "#supsystic-table-11" as a base selector for example: #supsystic-table-11 { ... } #supsystic-table-11 tbody { ... } #supsystic-table-11 tbody tr { ... } */

Совет экспертов:

Чтобы определить, какая кредитная карта вам подойдет, сделайте несложные расчеты, определите:

- сколько наличности нужно снять с кредитной карты в месяц;

- каким будет размер безналичных платежей;

- какова сумма ваших доходов, их общий денежный поток в месяц;

- позволит ли периодичность поступления доходов погашать долг к окончанию беспроцентного периода.

| Альфа-Банк | Райффайзенбанк | ВТБ Банк Москвы | "100 дней без %" | "Наличная карта" | "Низкий процент" | Предложение Альфа-Банка будет интересно клиентам со средним доходом и умеренными потребностями в наличных. Кредитная карта без процентов за снятие наличных позволит получать до 50 тысяч рублей ежемесячно и погашать долг в течение 100 дней. | Кредитку от Райффайзенбанка выбирают пользователи, для которых важно получать значительные суммы наличными. Это кредитная карта без комиссии за снятие денег в своих банкоматах. К преимуществам стоит добавить и невысокую стоимость содержания. Но за удовольствие снимать крупные суммы владельцу придется платить 39% годовых. | процентными ставками, и льготным периодом, действующим на все операции. Лимиты достаточно высокие, и позволят клиенту с доходом выше среднего снимать ежемесячно до 500 тысяч рублей наличными без больших затрат." data-order="Банк Москвы предлагает кредитные карты для снятия наличных с умеренными процентными ставками, и льготным периодом, действующим на все операции. Лимиты достаточно высокие, и позволят клиенту с доходом выше среднего снимать ежемесячно до 500 тысяч рублей наличными без больших затрат.">Банк Москвы предлагает кредитные карты для снятия наличных с умеренными процентными ставками, и льготным периодом, действующим на все операции. Лимиты достаточно высокие, и позволят клиенту с доходом выше среднего снимать ежемесячно до 500 тысяч рублей наличными без больших затрат. |