Дисконтирование от английского «discounting» – приведение экономических значений за разные промежутки времени к заданному отрезку времени.

Если у вас за плечами нет экономического или финансового образования, то этот термин, скорее всего, вам не знаком и вряд ли данное определение поясняет суть «дисконтирования», скорее – еще больше запутает.

Однако рачительному хозяину своего бюджета имеет смысл разобраться в этом вопросе, так как каждый человек оказывается в ситуации «дисконтирования» гораздо чаще, чем кажется на первый взгляд.

Какому россиянину не знакома фраза «знать цену деньгам»? Это словосочетание приходит на ум, как только подходит очередь на кассе, и покупатель еще раз смотрит в свою продуктовую корзину, чтобы убрать из нее «ненужный» товар. Еще бы, ведь в наше время приходится быть расчетливым и экономным.

Под дисконтированием нередко понимают экономический показатель, который определяет покупательскую способность денег, их стоимость через определенный отрезок времени. Дисконтирование позволяет вычислить сумму, которую потребуется вложить сегодня, чтобы получить предполагаемый доход через некоторое время.

Дисконтирование – как инструмент прогнозирования будущей прибыли – востребован среди представителей бизнеса на этапе планирования результатов (прибыли) от инвестиционных проектов. Будущие результаты могут быть озвучены к началу осуществления проекта или в ходе реализации его последующих этапов. Для этого заданные показатели умножают на коэффициент дисконтирования.

Дисконтирование также «работает» в интересах обычного человека, не связанного с миром больших инвестиций.

Например, все родители стремятся дать своему ребенку хорошее образование, а оно, как известно, может стоить немалых денег. Не у всех к моменту поступления есть финансовые возможности (денежный резерв), поэтому многие родители задумываются о «заначке» (определенной сумме денег, проведенной мимо кассы семейного бюджета), которая сможет выручить в час икс.

Допустим, через пять лет ваш ребенок окончит школу и решит поступать в престижный европейский университет. Подготовительные курсы в этом университете стоят 2500 долларов. Вы не уверены, что сможете выкроить эти деньги из семейного бюджета, не ущемляя интересов всех членов семьи. Выход есть – надо открыть вклад в банке, для этого для начала хорошо бы вычислить величину вклада, который вы должны открыть в банке сейчас, чтобы в час икс (то есть пять лет спустя) получить 2500 при условии, что максимально выгодный процент, который может предложить банк, скажем –10 %. Чтобы определить, сколько стоит будущая трата (денежный поток) сегодня, делаем несложный расчёт: 2500 долларов делим на (1,10)2 и получаем 2066 долларов . Это и есть дисконтирование.

Проще говоря, если вы хотите узнать, какова стоимость суммы денег, которую вы получите или собираетесь потратить в будущем, то вам следует «продисконтировать» эту будущую сумму (доход) по предлагаемой банком ставке процента. Такую ставку ещё называют «ставкой дисконтирования».

У нас в примере ставка дисконтирования равна 10%, 2500 долларов – это сумма платежа (или денежного оттока) через 5 лет, а 2066 долларов – это и есть дисконтированная стоимость будущего денежного потока.

Во всем мире принято пользоваться специальными англоязычными терминами для обозначения текущей (дисконтированной) и будущей стоимости: future value (FV) и present value (PV) . Получается, что 2500 долларов – это FV, то есть стоимость денег в будущем, а 2066 долларов – это PV, то есть стоимость на данный момент времени.

Формула для расчета дисконтированной стоимости для нашего примера выглядит так: 2500 * 1/(1+R)n = 2066.

Общая формула дисконтирования: PV = FV * 1/(1+R)n

Как вы видите, эти математические вычисления не так уж сложны и по силам не только банкирам. В принципе можно махнуть рукой на все эти цифры и расчёты, главное – уловить суть процесса.

Дисконтирование – это путь денежного потока от будущего к сегодняшнему дню – то есть мы идем от суммы, которую хотим получить через определенное количество времени, к сумме, которую должны потратить (инвестировать) сегодня.

Давайте представим еще одну ситуацию, знакомую каждому: у вас появились «свободные» деньги, и вы пришли в банк, чтобы сделать вклад в размере, скажем, 2000 долларов. Сегодня положенные в банк 2000 долларов при банковской ставке 10% завтра будут стоить 2200 долларов, то есть 2000 долларов + проценты по вкладу 200 (=2000*10%) . Получается, что через год вы сможете получить 2200 долларов.

Если представить этот результат в виде математической формулы, то мы имеем: $2000*(1+10%) или $2000*(1,10) = $2200 .

Если вы кладёте 2000 долларов, сроком на два года, то эта сумма преобразуется в 2420 долларов. Считаем: $2000 + проценты, которые набежали за первый год $200 + проценты за второй год $220 = 2200*10% .

Общая формула наращения вклада (без дополнительных взносов) за два года выглядит так: (2000*1,10)*1,10 = 2420

Если вы захотите продлить срок вклада, то ваш доход по вкладу увеличится ещё больше. Чтобы узнать сумму, которую банк выплатит вам через год, два или, скажем, пять лет, нужно сумму вклада перемножить с множителем: (1+R)N .

При этом:

Таким образом можно определить величину вклада в любой временной точке в будущем.

Расчет будущей стоимости денег называется «наращением».

Суть этого процесса можно объяснить на примере всем известного выражения «время – деньги», то есть с течением времени денежный вклад растет за счет приращения ежегодными процентами. На этом принципе работает вся современная банковская система, где время – это деньги.

Когда мы дисконтируем, то двигаемся от будущего к сегодняшнему дню, а когда «наращиваем», то траектория движения денег направлена от сегодняшнего дня в будущее.

Обе «цепочки расчетов» (и дисконтирование, и наращивание) позволяют проанализировать возможные изменения стоимости денег во времени.

Мы уже упоминали о том, что дисконтирование – как инструмент прогнозирования будущей прибыли – необходим для расчёта оценки эффективности проекта.

Так при оценке рыночной стоимости бизнеса принято учитывать только ту часть капитала, которая способна приносить доходы в будущем. При этом для владельца бизнеса важны многие моменты, например, время получения доходов (ежемесячно, ежеквартально, в конце года и тп); какие риски могут возникнуть в связи с прибыльностью и тп. Эти и другие особенности, влияющие на оценку бизнеса, учитывает метод ДДП.

В основе метода дисконтирования денежных потоков лежит закон о «падающей» стоимости денег. Это значит, что со временем деньги «дешевеют», то есть теряют в цене по сравнению с текущей стоимостью.

Из этого следует, что необходимо отталкиваться от оценки на текущий момент, и все последующие денежные потоки или оттоки соотнести с сегодняшним днем. Для этого потребуется коэффициент дисконтирования (Кд), который необходим для приведения будущих доходов к текущей стоимости путем умножения Кд на потоки платежей. Формула расчета выглядит так:

где: r – ставка дисконтирования, i – номер временного периода.

Ставка дисконтирования – главная составляющая формулы ДДП. Она показывает, на какой размер (норму) прибыли может рассчитывать бизнес-партнер при инвестировании в какой–либо проект. Ставка дисконтирования учитывает различные факторы, в зависимости от объекта оценки, и может включать в себя: инфляционный компонент, оценку долей капитала, доходность по безрисковым активам, ставку рефинансирования, процент по банковским вкладам и не только.

Принято считать, что потенциальный инвестор не станет вкладывать в проект, стоимость которого будет выше, чем настоящая стоимость доходов от проекта в будущем. Точно так же собственник не станет продавать свой бизнес по цене, которая меньше, чем предполагаемая стоимость будущих доходов. По итогам переговоров стороны договорятся о рыночной цене, которая эквивалентна сегодняшней стоимости прогнозируемых доходов.

Идеальная ситуация для инвестора, когда внутренняя норма прибыли (ставка дисконтирования) проекта выше, чем затраты, связанные с поиском финансирования бизнес-идеи. В этом случае инвестор сможет «зарабатывать» так, как это делают банки, то есть аккумулировать деньги по сниженной ставке процента, а вкладывать их в проект по более высокой ставке.

Метод дисконтирования денежных потоков отвечает инвестиционным мотивам бизнеса.

Это значит, что инвестор, вкладывающий деньги в проект, приобретает не технические или человеческие ресурсы в виде команды высококвалифицированных специалистов, современных офисов, складов, высокотехнологичного оборудования и т.п., а будущий поток денег. Если продолжить эту мысль, то получается, что любой бизнес «выпускает» на рынок единственный продукт – это деньги.

Главное преимущество метода дисконтирования денежных потоков состоит в том, что этот метод оценки, единственный из всех существующих, ориентирован на будущее развитие рынка, что способствует развитию инвестиционного процесса.

При оценке капитальных проектов можно использовать базовые методы, такие как ROCE и Payback. В качестве альтернативы компании могут использовать технику DCF (Дисконтированные денежные потоки), рассматриваемую на этой странице. С помошью техники дисконтированных денежных потоков помжно рассчитать такие популяные показатели эффективности инвестиций, как чистая приведенная стоимость (NPV) и внутренняя норма доходности (IRR).

Для всех методов оценки инвестиций, за исключением ROCE, следует учитывать только соответствующие денежные потоки. Эти:

При инвестиционной оценке всегда следует игнорировать:

Деньги, полученные сегодня, стоят больше той же суммы, полученной в будущем. Это ключевой принцип инвестиционного анализа, называемый временная стоимость денег.

Это происходит по трем причинам:

Методы дисконтированных денежных потоков (DCF) учитывают эту временную стоимость денег при оценке инвестиций.

Сумма, вложенная сегодня, принесет проценты. Метод компаундирования вычисляет будущее или конечное значение данной суммы, вложенной сегодня через несколько лет.

Чтобы суммировать сумму, показатель увеличивается на сумму процентов, которую он заработал за период.

Пример компаундирования:

Инвестиции в размере 100 долларов США должны быть сделаны сегодня. Какова стоимость инвестиций через два года, если процентная ставка составляет 10%?

Решение

100 долларов США будут стоить 121 доллар за два года с процентной ставкой 10%.

Формула для компаундирования:

Чтобы ускорить вычисление смешивания, мы можем использовать формулу для вычисления будущего значения суммы, вложенной сейчас. Формула:

FV = PV * (1 + r) ^ n

где FV = будущая стоимость после n периодов

PV = Текущая или начальная стоимость

r = процентная ставка за период

n = количество периодов

В потенциальном инвестиционном проекте денежные потоки будут возникать в разные моменты времени. Чтобы сделать полезное сравнение различных потоков, все они должны быть преобразованы в общий момент времени, как правило, на сегодняшний день, т. Е. Денежные потоки дисконтируются.

Текущая стоимость (PV) представляет собой денежный эквивалент в настоящее время в отношении дебиторской / кредиторской задолженности в будущем.

Формула для дисконтирования

PV = FV / (1 + r) ^ n

Это просто переупорядочение формулы, используемой для компаундирования.

(1 + r) -n называется коэффициентом дисконтирования или фактором дисконтирования (DF).

Пример дисконтирования:

Что представляет собой PV в размере 115 000 долларов США, подлежащих получению через девять лет, если r = 6%?

Решение:

Стоимость капитала

В методах дисконтированных денежных потоков требуется процентная ставка. Существует ряд альтернативных терминов, используемых для обозначения процентной ставки:

Здесь обсуждаются различные способы определения стоимости капитала.

Для оценки общего воздействия проекта с использованием методов DCF включает дисконтирование всех соответствующих потоков денежных средств, связанных с проектом, до их текущей стоимости (PV).

Если рассматривать отток проекта как отрицательный и приток как положительный, NPV проекта представляет собой сумму приведённых стоимостей (PV) всех потоков, возникающих в результате выполнения проекта.

Правило принятия решений:

NPV представляет собой излишки средств (после финансирования инвестиций), заработанные по проекту, поэтому:

Предположения при расчете чистой приведенной стоимости

При расчете чистой приведенной стоимости сделаны следующие предположения о движении денежных средств:

Также процентные платежи никогда не включаются в расчет NPV, поскольку они учитываются по стоимости капитала.

Пример использования NPV

Организация рассматривает капиталовложения в новое оборудование. Расчетные денежные потоки следующие.

Стоимость капитала компании составляет 9%.

Рассчитайте NPV проекта, чтобы оценить, следует ли его выполнять . Решение:

PV притока денежных средств превышает PV оттока денежных средств на 29 760 долларов США, а это означает, что проект получит доход DCF более 9%, т. е. он будет получать профицит в размере 29 760 долл. США после уплаты стоимости финансирования. Поэтому его следует проводить.

Преимущества

Теоретически метод инвестиционной оценки NPV превосходит все остальные. Это потому, что он:

Недостатки

Однако в некоторых особых случаях можно использовать методы экономящие время.

Аннуитет - это постоянный годовой денежный поток в течение ряда лет.

Если инвестиционная оценка предполагает постоянный годовой денежный поток, можно использовать специальный коэффициент дисконтирования, известный как коэффициент аннуитета.

Коэффициент аннуитета (AF) - это имя, присвоенное сумме отдельного DF. Формула для коэффициента аннуитета:

Пример использования коэффициента аннуитета:

Плата в размере 3600 долларов США должна производиться каждый год в течение семи лет, первый платеж происходит через год. Процентная ставка составляет 8%. Что такое PV аннуитета.

Решение:

AF можно найти по формуле:

Поэтому PV аннуитета составляет $ 3600 × 5,206 = $ 18,741.60

Бессрочность - это бесконечный годовой денежный поток.

Текущая стоимость (PV) бесконечного денежного потока определяется по формуле:

где, CF - поток денежных средств, r - ставка дисконтирования.

1 / r также известно как коэфициент или фактор вечности.

Пример использования коэффициента вечности:

Какова нынешняя стоимость 3 000 долларов США, получаемая каждый год, если процентная ставка составляет 10%?

Решение:

Использование коэффициентов аннуитета и факторов бесконечности предполагает, что первый денежный поток будет происходить через год. Таким образом, коэффициенты аннуитета или бессрочности будут снижать денежные потоки, чтобы дать стоимость за год до появления первого денежного потока. Для стандартных аннуитетов и сроков это дает текущее значение (T0), поскольку первый поток денежных средств начинается с T1.

Будьте осторожны: если это не так, вам нужно будет скорректировать свои расчеты.

В некоторых инвестиционных оценках регулярные денежные потоки могут начинаться сейчас (при T0), а не через год (T1).

Рассчитайте PV, проигнорировав платеж при T0 при рассмотрении количества денежных потоков, а затем добавив его к коэффициенту аннуитета или вечности.

Пример использования расширенных аннуитетов

Сегодня начинается 5-летняя аннуитета в размере 600 долларов США. Процентные ставки составляют 10%. Найдите PV аннуитета.

Решение

Это, по сути, стандартный четырехлетний аннуитет с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

Тот же ответ можно найти быстрее, добавив 1 в AF:

PV = 600 × (1 + 3,17) = 600 × 4,17 = 2,502.

Пример использования продвинутых перпетуитетов

Бессрочность в размере 2000 долларов должна начаться немедленно. Процентная ставка составляет 9%. Что такое PV?

Решение

Это, по сути, стандартное бессрочное с дополнительной оплатой в T0. PV можно рассчитать следующим образом:

Опять же, тот же ответ можно найти быстрее, добавив 1 к вечности.

Отсроченные аннуитеты и перпетуитеты

Некоторые регулярные денежные потоки могут начинаться позже, чем T1.

Это касается:

Пример отсроченных аннуитетов

Для отложенных денежных потоков применение стандартного коэффициента аннуитета будет определять стоимость денежных потоков за год до их начала, что на этой иллюстрации означает T2. Чтобы найти PV, требуется дополнительный расчет, значение должно быть возвращено обратно в T0.

Что такое PV в размере 200 долларов США каждый год в течение четырех лет, начиная с трехлетнего периода, если ставка дисконтирования составляет 5%?

Решение

IRR - это еще один метод оценки проекта с использованием методов DCF.

IRR представляет собой ставку дисконтирования, при которой NPV инвестиций равна нулю. Таким образом, он представляет собой безубыточную стоимость капитала.

Вычисление IRR с использованием линейной интерполяции

Шаги в линейной интерполяции:

L = более низкая процентная ставка

H = более высокая процентная ставка

NL = NPV при более низкой процентной ставке

NH = NPV при более высокой процентной ставке.

На приведенной ниже диаграмме показан IRR, оцененный по формуле.

Правило принятия решений:

Пример использования IRR

Прогнозируемые денежные потоки потенциального проекта дают NPV в размере 50 000 долларов США при ставке дисконтирования 10% и NPV в размере 10 000 долларов США по ставке 15%.

Рассчитайте IRR.

Решение:

Преимущества

IRR имеет ряд преимуществ, например. Это:

Недостатки

Интерполяция дает только оценку (и для точной оценки требуется использование программы для работы с электронными таблицами). Сама стоимость расчета капитала также является лишь приблизительной оценкой, и если разница между требуемым возвратом и IRR мала, то это отсутствие точности может фактически означать, что принимается неправильное решение.

Другим недостатком IRR является то, что нетрадиционные денежные потоки могут привести к отсутствию IRR или нескольких IRR. Например, проект с оттоком в T0 и T2, но доход в T1 может, в зависимости от размера денежных потоков, иметь на разных графиках несколько разных профилей (см. Ниже). Даже там, где проект имеет один IRR, из графика видно, что правило принятия приведет к неправильному результату, поскольку проект не получает положительную NPV любой ценой за капитал.

Как NPV, так и IRR - это методы оценки инвестиций, которые способствуют дисконтированию денежных потоков и превосходят основные методы, такие как ROCE или окупаемость. Однако для различения двух взаимоисключающих проектов можно использовать только NPV, так как приведенная ниже диаграмма демонстрирует:

Профиль проекта A таков, что он имеет более низкий IRR, и применение правила IRR предпочло бы проект B. Однако в абсолютном выражении A имеет более высокую NPV по стоимости капитала компании и поэтому должна быть предпочтительной.

Таким образом, NPV лучше подходит для выбора между проектами.

Преимущество NPV заключается в том, что он говорит об абсолютном увеличении богатства акционеров в результате принятия проекта при текущей стоимости капитала. IRR просто говорит нам, насколько стоимость капитала может возрасти до того, как проект не будет стоить принятия.

Измененная внутренняя норма прибыли (MIRR) решает многие из этих проблем с помощью обычного IRR

Дисконтирование денежных потоков – основной инструмент оценки инвестиционного проекта. В статье рассмотрим основы дисконтирования, расскажем, когда применять метод и приведем пример расчета.

Дисконтирование денежных потоков – это способ оценки будущих денежных потоков . Другими словами, это попытка оценить привлекательность любых инвестиционных возможностей на основе того, какие денежные потоки они способны сгенерировать в будущем.

Суть метода базируется на простом утверждении – деньги «сейчас» стоят дороже, чем деньги «потом» – в будущем (см. рисунок 1). Это обусловлено тремя основными причинами:

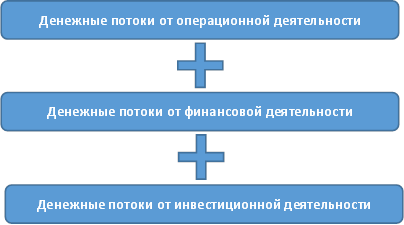

Перед дисконтированием необходимо определиться с понятием денежного потока. Для его обозначения используют аббревиатуру CF. При расчетах под денежным потоком подразумевают сумму дохода за вычетом операционных затрат в отдельном периоде. Например, прибыль до вычета налога из отчета по финансовым результатам или чистый денежный поток от операционной деятельности из отчета по движению денежных средств .

Целесообразно с точки зрения репрезентативности управленческой информации разделить поток на:

Подобное разделение не является обязательным правилом, но инвесторы и менеджмент компании получат полноценную информацию о том, насколько прибыльна или убыточна их текущая деятельность. Отдельно представленная информация по инвестиционным планам, поможет скорректировать их исходя из прогнозируемого финансового результата и потоков от финансовой деятельности.

На сумму дисконтированного денежного потока (DCF) влияет частота, график денежных поступлений и длительность временного периода, на который он растянут. График денежных поступлений зависит от вида деятельности, особенностей проекта и способов его реализации. Можно выделить четыре основных вида динамики поступления платежей: равномерная динамика, возрастающая, убывающая и смешанная динамика. Учитывая, что проекты с одинаковой суммой будущих платежей могут иметь различную динамику их поступлений, текущая стоимость денежного потока по каждому проекту будет отличаться.

Чтобы дисконтировать денежный поток, необходимо перемножить коэффициент дисконтирования и суммы платежей, соответствующего временного периода. Коэффициент рассчитывается по формуле:

где:

r – годовая ставка дисконтирования , ее также часто называют «норма дохода»;

i – номер временного периода, которому соответствует платеж. Чаще всего это номер года от начала периода, в котором осуществлен старт проекта.

CFi – сумма денежного потока, поступившего в период i;

n – общее количество периодов, в которых поступают денежные потоки, принятые для расчета.

При всех попытках объективно обосновать величину ставки дисконтирования или нормы дохода r, она во многом остается субъективным показателем. Существует несколько подходов в определении ставки дисконтирования.

1. Первый способ учитывает инфляцию, минимальный уровень доходности и риск от ведения предпринимательской деятельности.

r = Темп инфляции + Минимальный уровень доходности × Риск

В качестве минимального уровня доходности используют ставку доходности по наименее рискованным финансовым инструментам, например, государственным ценным бумагам. Данный подход предполагает, что приемлемым уровнем доходности может быть доход, превышающий темп инфляции, сложившийся в рассматриваемый период времени, на величину минимального дохода с учетом поправки на .

2. Следующий наиболее распространенный способ - «модель WACC ». Данный подход основан на расчете средневзвешенной стоимости капитала (Weighted Average Cost of Capital) и предполагает, что вложения в новый проект должны быть более эффективны уже существующего бизнеса. Минусом подхода является отсутствие учета степени риска по проекту.

Средневзвешенная стоимость капитала учитывает соотношение собственных и заемных средств. В качестве собственных средств рассматривают накопленную нераспределенную прибыль, а в качестве заемного капитала – сумму по краткосрочным и долгосрочным банковским кредитам.

В этом случае ставка рассчитывается так:

R d – процентная ставка по привлеченным займам и кредитам;

Wd – доля займов и кредитов;

T – ставка налога на прибыль;

R e – стоимость собственного капитала;

W e – доля собственного капитала.

Как оценить стоимость компании по методу дисконтированных денежных потоков

Смотрите, как провести оценку и избежать грубых ошибок.

3. Ценовая модель капитальных активов (CAPM). Этот способ применяют в условиях стабильной экономики и при наличии открытой информации о прибыльности компаний. В данном случае коэффициент дисконтирования учитывает средний и безрисковый уровень прибыльности компаний на рынке и уровень риска по конкретному проекту.

Уровень риска β определяют как значение от 0 до 1, где 0 – это полное отсутствие риска, а 1 характеризует высокий уровень риска.

r бр - безрисковый уровень прибыльности капитала;

r ср – средний по рынку уровень прибыльности капитала;

β – фактор риска.

Фактор определяется как коэффициент регрессии между уровнем прибыльности рассматриваемой компании и среднем уровнем прибыльности по рынку. В некоторых странах печатают справочники по показателю для крупных компаний.

4. В России используют методику согласно Положению, утвержденному Постановлением Правительства РФ от 22.11.97 г. №1470

r бр – ключевая ставка Банка России

i – темп инфляции, установленный Правительством РФ на текущий год.

P – уровень риска, который определяется по таблице 1.

Таблица 1. Уровень риска

|

Уровень риска |

Цель проекта |

P, процент |

|

Повышение эффективности производства за счет изменения технологии |

||

|

Обеспечение роста продаж уже производимой продукции |

||

|

Разработка и продвижение новых товаров |

||

|

Очень высокий |

Инвестиции, направленные на развитие инноваций |

Процесс расчета дисконтированного денежного потока делится на этапы:

DCF-модель, от финансового директора сети фитнес-клубов World Class поможет оценить инвестиционный проект за 30 минут.

В качестве примера расчета используем проект, связанный с увеличением объема продаж существующей продукции.

Ставка дисконтирования рассчитывается по методу, установленному Правительством РФ. Ключевая ставка Банка России 7,75%. Прогнозируемый темп инфляции 5,5%. Уровень риска по проекту применяется на уровне 10%.

Таблица 2. Пример расчета дисконтированного денежного потока

|

№ периода |

Ставка дисконтирования, r |

Коэффициент дисконтирования |

Денежный поток CF, тыс. руб. |

DCF, тыс. руб. |

|

Итого |

5 000,00 |

2 825,11 |

Дисконтирование широко используется при оценке инвестиционных проектов для принятия решения о вложении денежных средств. Наиболее часто используются следующие показатели:

Для рассмотренного выше примера при уровне инвестиций в 2 млн руб. дисконтированный срок окупаемости составит 6 лет (см. рисунок 2).

Рисунок 2. Дисконтированный денежный поток

Результат дисконтирования потоков корректируют на стоимость активов и обязательств, не участвовавших в генерации денежных потоков, но при этом существенно влияющих на стоимость бизнеса в целом. Примерами таких активов могут быть непрофильные активы, недостаток или избыток оборотного капитала, рыночная стоимость долга (в зависимости от вида оцениваемой стоимости).

Если применялся денежный поток на инвестированный капитал, то результат расчета отражает стоимость всего вложенного в бизнес капитала: как собственного, так и заемного. Чтобы оценить стоимость собственного капитала, полученный результат уменьшают на величину чистого долга. Чистый долг равен сумме кредитов и займов за вычетом денежных средств и их эквивалентов.

Анализ чувствительности представляет собой расчет стоимостей объекта оценки в зависимости от изменения какого-либо ключевого фактора или группы факторов. Примером такого фактора может являться прогноз цены на продукцию. Поскольку метод дисконтированных денежных потоков содержит в себе высокую долю неопределенности, то инвесторам и руководству компании полезно понимать, как изменятся денежные потоки, если какое-либо из допущений отклонится от реального положения дел. Анализ чувствительности призван дать пользователям более полную информацию о финансовых границах возможностей и угроз для бизнеса.

Технически анализ чувствительности исполняется разными способами, одним из которых является использования команды «ТАБЛИЦА ДАННЫХ» в среде MS Excel.

Приведем пример расчета стоимости компании «Бетта» и проанализируем результат на чувствительность к ставке дисконтирования (таблица 3).

Таблица 3 . Расчет DCF

|

Результат расчета DCF |

|||||

|

тыс. руб. |

|||||

|

Денежный поток на инвестированный капитал |

|||||

|

Остаточная стоимость (рост в постпрогнозный период - 3%) |

|||||

|

Ставка дисконтирования (WACC) |

|||||

|

Дисконтированные денежные потоки |

|||||

|

Сумма дисконтированных денежных потоков |

|||||

|

Непрофильные активы |

|||||

|

Чистый долг |

|||||

|

Избыток собственного оборотного капитала |

|||||

|

Итого стоимость собственного капитала |

При проведении анализа чувствительности используем команду «ТАБЛИЦА ДАННЫХ» (таблица 4).

Таблица 3 .

|

Изменение ставки дисконтирования |

||||||

Отметим, результат оценки стоимости собственного капитала (PV) существенно зависит от ставки дисконтирования. При изменении ставки на 3 пункта, компания «теряет» более 30% стоимости. Сильная зависимость от стоимости капитала и сделанных допущений в прогнозный период представляют собой основные недостатки применения метода дисконтированных денежных потоков. Тем не менее DCF остается самым популярным методом при оценке компаний, проектов и ряда активов и обязательств.

Метод дисконтированных денежных потоков – популярный инструмент оценки привлекательности инвестиционных решений. Прежде всего, его применение помогает заинтересованным участникам рынка углубиться в понимание бизнеса и дает обоснованное мнение о его вероятной стоимости.

Однако при оценке надо помнить, что имеет место фактор субъективной оценки рисков, что неизбежно влияет на точность оценки инвестиционной привлекательности.