Излишне удержанный НДФЛ может возникать по разным причинам. Например, сотруднику пересчитали заработную плату за прошлый период, или он с опозданием заявил о своем праве на налоговые вычеты. Согласно пункту 1 ст. 231 НК РФ сумма излишне удержанного НДФЛ подлежит возврату. В этой статье мы рассмотрим, как регистрировать возврат физическому лицу суммы излишне удержанного налога в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Разберем пример: работник был принят в организацию ООО «Максима» 1 октября 2016 года. Расчет и выплата заработной платы осуществляется в последний день месяца, и за октябрь ему начислили заработную плату без учета налоговых вычетов на двоих несовершеннолетних детей. А 1 ноября сотрудник принес документы, необходимые для предоставления налогового вычета, и написал заявление с октября месяца. 2 ноября 2016 года работник увольняется, и при расчете заработной платы за ноябрь исчисляется отрицательная сумма НДФЛ.

Начинаем с начисления зарплаты за ноябрь с учетом того, что последний рабочий день был 2 ноября. Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления» и по кнопке «Создать» добавляем новый документ для расчета зарплаты за ноябрь.

На вкладке «НДФЛ» мы видим информацию о рассчитанных налогах, а также о сумме примененных вычетов. Величина НДФЛ к зачету также отражается отдельной строкой на вкладке «Корректировки выплаты».

Проводим документ и смотрим проводки

Щелкаем кнопку «Создать» и выбираем из списка «Возврат НДФЛ»

Заполняем пустые поля открывшегося документа:

- дату;

- месяц, в котором производим возврат налога;

- сотрудника, которому возвращаем НДФЛ;

- дату получения дохода и сумму налога.

Проводим и закрываем документ. Для проверки сформируем расчетный листок. Открываем вкладку «Зарплата и кадры», «Зарплата», «Отчеты по зарплате» и выбираем «Расчетный листок»

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ

отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату ):

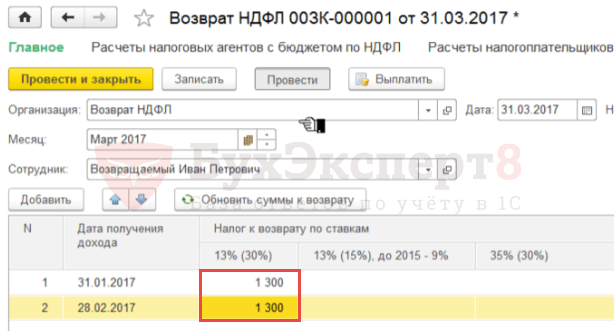

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

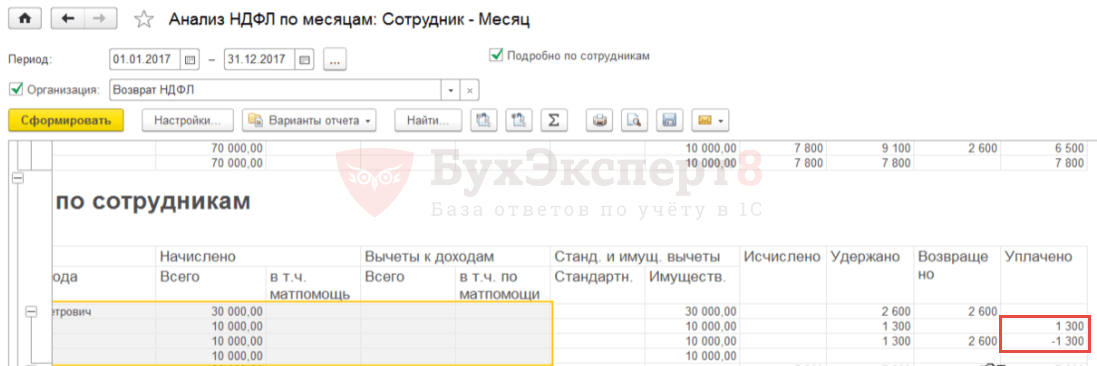

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

Если необходимо, чтобы:

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.

Иногда на предприятии возникает ситуация излишне удержанного налога на доходы физических лиц с работника. В этом случае в расчетном периоде в документе «Начисление зарплаты» на закладке «НДФЛ» указывается отрицательная сумма налога.

Также в документе на закладке «Корректировки выплаты» указывается сумма к зачету, в случае если сумма налога с минусом больше суммы начисленного налога за текущий период.

В моем примере я добавила работнику Пирогову П.П. стандартный налоговый вычет на детей с октября месяца, соответственно за октябрь программа перерассчитала налог и сумма получилась с минусом. Между октябрем и ноябрем (расчетный месяц) разница 208 рублей, которая показывается на закладке «Корректировки выплаты».

Если бы отрицательная сумма за октябрь была бы меньше суммы за ноябрь, то такой разницы не было бы.

При проведении документа формируется проводка Дт 70 Кт 68.01 с отрицательной суммой.

Данная сумма налога будет отражаться как задолженность организации, не увеличивающая сумму к выплате сотруднику. Излишне удержанный НДФЛ будет учитываться при расчете зарплаты в следующих месяцах и уменьшать сумму рассчитанного налога.

Если нужно излишне удержанную сумму НДФЛ можно вернуть, оформив документ Возврат НДФЛ в 1С Бухгалтерия 8 ред. 3.0.

Для этого переходим в раздел «Зарплата и кадры», затем «Еще» и «Все документы по НДФЛ». Нажимаем на кнопку «Создать» и выбираем нужный документ «Возврат НДФЛ».

Указываем дату документа, при необходимости меняем организацию (если в базе ведется учет по нескольким организациям сразу).

Затем в поле «Сотрудник» выбираем сотрудника, которому возвращается излишне удержанный налог.

Табличная часть документа заполнится автоматически после указания сотрудника. Будет указана дата получения дохода и сумма налога к возврату по соответствующей ставке.

В нашем примере – это налог по ставке 13%.

При необходимости можно обновить суммы по кнопке «Обновить суммы к возврату» или добавить суммы вручную по кнопке «Добавить».

Документ «Возврат НДФЛ» в 1С Бухгалтерия 8 ред. 3.0 проводок не формирует, только сумма возвращенного налога будет отражена в регистре налогового учета по НДФЛ.

Обратите внимание, что на основании абзаца 4 п. 1 ст. 231 НК РФ и письма Минфина России от 17 февраля 2011 г. № 030406/931возврат налогоплательщику излишне удержанных сумм налога будет осуществляться налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, который указан в его заявлении.

В обязанности хозяйствующего субъекта как налогового агента входит необходимость удержания у физических лиц и перечисления его в бюджет государства. Иногда по каким-либо причинам ошибочного или технического характера налог может быть удержан в большем размере, чем изначально он был исчислен. Этот излишне удержанный НДФЛ человек имеет полное право получить обратно, и данное действие со стороны хозяйствующего субъекта рассмотрим более детально.

Если возникла ситуация, при которой у физического лица излишне удержан НДФЛ, то у него возникает переплата по этому налогу, а потому он имеет право получить эту сумму обратно. При этом сам механизм возврата может иметь два варианта развития событий:

Обозначим следующий момент: физическое лицо не имеет законного права самостоятельно подать документы в налоговую инспекцию о возврате излишнего удержания НДФЛ. Об это указано в Письме Минфина от 07.06.2013 №03-04-05/21250, а потому сотрудничать в этом плане необходимо только с работодателем.

При первом варианте развития событий механизм возврата НДФЛ достаточно прост, поскольку налог рассчитывается нарастающим итогом, а, следовательно, данная сумма будет просто вычтена из налога, рассчитанного позднее. При втором варианте сотрудничество с физическим лицом по данному вопросу сводится к осуществлению определенных действий, а именно:

Заявление на возврат излишне уплаченного НДФЛ в виде бланка вы можете скачать .

Заявление на возврат излишне удержанного НДФЛ (образец заполнения)

Процедура возврата налога сотруднику сводится к следующему: налоговый агент берет эти денежные средства из той суммы, которую он планирует перечислить в качестве ежемесячного платежа, и отправляет ее на банковский счет человека. Иными словами, уменьшается к перечислению обязательная сумма налога, а эта разница причитается бывшему сотруднику.

Если, к примеру, малая организация не будет перечислять ежемесячный НДФЛ, тогда она выплачивает излишне удержанный НДФЛ за счет своих средств, а потом возмещает его из бюджета. При таком порядке действий налоговый агент обязательно должен представить в ИФНС все документы, подтверждающие факт излишне удержанного, а затем выданного налога.

Срок осуществления данного мероприятия составляет 3 месяца, то есть не позднее истечения трехмесячного срока работодатель обязан найти способ выплатить бывшему сотруднику принадлежащие ему денежные средства.

Порядок возврата излишне удержанного налога и другие важные нюансы рассмотрены в этом видео:

Если обнаружен излишне удержанный НДФЛ, его следует отразить в налоговой отчетности по этому налогу, а именно в и . Расскажем подробнее, как осуществить данное действие.

При создании бухгалтер может столкнуться со следующей проблемой: если была выявлена излишне удержанная сумма НДФЛ, а затем налог был пересчитан, но еще не выдан работнику, заполнится графа 5.6 «Сумма излишне удержанного налога».

Окончательный правильный вариант справки, то есть размер исчисленного налога равен размеру удержанного налога, возможен только тогда, когда эта сумма денежных средств будет перечислена работнику на его банковский счет. Только после проведения указанной процедуры справка 2-НДФЛ будет заполнена корректно, а, следовательно, будет содержать правильную информацию.

При наличии суммы излишнего удержания НДФЛ ее обязательно необходимо отразить в 6-НДФЛ — конкретно по строке 090 » Сумма налога, возвращенная налоговым агентом». При этом он также отобразится по строке 070 «Сумма удержанного налога», а разница между этими строчками — тот размер налога, который следует перечислить в бюджет государства.

При наличии суммы излишнего удержания НДФЛ ее обязательно необходимо отразить в 6-НДФЛ — конкретно по строке 090 » Сумма налога, возвращенная налоговым агентом». При этом он также отобразится по строке 070 «Сумма удержанного налога», а разница между этими строчками — тот размер налога, который следует перечислить в бюджет государства.

Возврат сотрудником излишне выплаченной суммы в Программе 1С:ЗУП 8 показан в видео ниже:

Излишнее удержание НДФЛ по уволенному работнику можно засчитывать, когда за текущий месяц имеются начисления и удержания этого налога с сотрудников. Иными словами, зачесть можно при условии, что эту сумму можно вычесть из большей суммы налога. При этом в расчете 6-НДФЛ будет видно, на основании чего организация заплатила меньшую сумму налога, чем было рассчитано изначально.

Кроме того, зачесть НДФЛ можно в том случае, когда сотрудник продолжает трудиться в , ведь в этом случае зачет суммы производится в разрезе одного сотрудника по исчисленным и удержанным у него суммам налога.

Для правильного отражения по счетам бухгалтерского учета суммы излишнего удержания по НДФЛ необходимо сформировать следующие проводки:

Ответственность за излишне удержание НДФЛ полностью возлагается на налогового агента, а потому при обнаружении данной суммы бухгалтер в обязательном порядке должен оформить ее возврат в соответствии с законодательством.

Для начала не позднее десятидневного срока ему необходимо направить физическому лицу уведомление о возникновении данной ситуации. После того как человек подаст соответствующее заявление на возврат, работодатель обязан перечислить денежные средства на указанный в заявлении банковский счет не позднее трех месяцев с даты обращения.

Ответственность за излишне удержание НДФЛ полностью возлагается на налогового агента, а потому при обнаружении данной суммы бухгалтер в обязательном порядке должен оформить ее возврат в соответствии с законодательством.

Для начала не позднее десятидневного срока ему необходимо направить физическому лицу уведомление о возникновении данной ситуации. После того как человек подаст соответствующее заявление на возврат, работодатель обязан перечислить денежные средства на указанный в заявлении банковский счет не позднее трех месяцев с даты обращения.

В соответствии с пунктом 1 статьи 231 Налогового кодекса РФ излишне удержанный с работника налог на доходы возвращается ему в течение трех месяцев со дня получения последним заявления

Вернуть работнику переплату налога организация (как налоговый агент) может за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам. Если же суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата работнику переплаты, налоговый агент в течение 10 дней со дня получения заявления от работника должен обратиться в свою Для этого туда подается заявление на возврат излишне удержанной с человека суммы налога.

Обратите внимание: именно на возврат! По мнению сумма НДФЛ, излишне удержанная с доходов налогоплательщиков и перечисленная в бюджет налоговым агентом, не может быть зачтена в счет исполнения этим агентом его обязанности по (письмо от 23 ноября 2010 г. № 03-02-07/1-543). Дело в том, что налоговый агент просто обязан собрать «чужой» налог и перечислить его в бюджет. Поэтому зачесть «чужой» налог в счет своих собственных обязательств он не имеет права.

Правила возврата суммы излишне удержанного налога прописаны в статье 78 Налогового кодекса РФ. Напомним их. Суммы переплаты возвращаются налоговиками по месту учета налогового агента обычно без начисления процентов на эту сумму.

Для возврата переплаты налоговый агент должен подать заявление.

Налоговики указывают, что факт излишней уплаты НДФЛ нужно подтвердить. Для этого им нужно предъявить доказательства: бухгалтерские справки, пояснения, расчетно-платежные ведомости с исправлением ошибки. Об этом также сказано в письме от 3 апреля 2009 г. № 03-04-06-01/76. Это требование поддерживают и судьи (постановления ФАС Поволжского округа от 24 мая 2010 г. № А49-10662/2009, ФАС Уральского округа от 22 июля 2008 г. № Ф09-5055/08-С2).

Если у налогового агента есть недоимка по иным налогам соответствующего вида или задолженность по соответствующим пеням и штрафам, то переплату ему вернут только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Но здесь возникает вопрос: а относится ли это правило к ситуации с возвратом НДФЛ? Ведь, согласитесь, речь идет не о собственных налогах налогового агента, а о налоге, который он излишне удержал у физических лиц и должен им его вернуть! Тем не менее, например, в постановлении ФАС Дальневосточного округа от 31 октября 2012 г. № Ф03-4477/2012 суд решил, что указанное выше правило применимо и в тех случаях, когда у организации имеется переплата по НДФЛ.

Заявление в общем случае о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. При этом решение о возврате налоговики должны принять в течение 10 дней со дня получения заявления.

Налоговики обязаны сообщить в письменной форме налоговому агенту о принятом решении - положительном или отрицательном - в течение пяти дней со дня принятия соответствующего решения. Это сообщение передается компании лично под подпись или иным способом, подтверждающим факт и дату его получения.

За нарушение срока возврата переплаты налоговому агенту причитаются проценты из ставки рефинансирования действовавшей в дни нарушения срока возврата.

При перерасчете налога в связи с уточнением налоговых обязательств физического лица налоговый агент, согласно разделу I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденных приказом от 17 ноября 2010 г. № ММВ-7-3/611@, оформляет новую справку. В ней в полях «№___» и «от___» следует указать номер ранее представленной справки и новую дату составления справки.

Если в прошлом периоде налоговый агент излишне удержал налог, а затем вернул переплату работнику, в отношении данного человека надо уточненную справку за указанный период, исправив пункты 5.3-5.5 уточненной справки в соответствии с показателями, образовавшимися после перерасчета. Пункт 5.6 уточненной справки при этом не заполняется.

Таким образом, работодателю следует представить налоговикам новые справки по форме 2-НДФЛ за прошедший год в отношении тех работников, с доходов которых был излишне удержан и перечислен в бюджет НДФЛ, а также заявление о зачете или возврате излишне уплаченного налога.

Учтите: срок представления новой, уточненной, справки по форме 2-НДФЛ не ни Налоговым кодексом РФ, ни приказом ФНС России № ММВ-7-3/611@, ни приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. Поэтому если первичная справка по форме 2-НДФЛ была представлена налоговикам своевременно, то работодателю не грозит за непредставление (несвоевременное представление) новой (уточненной) справки по форме 2-НДФЛ.

До возврата налоговому агенту из бюджета излишне удержанной и перечисленной с налогоплательщика суммы НДФЛ он вправе вернуть переплату за счет собственных средств.

Разберем на примере, какие проводки по возврату НДФЛ должен составить бухгалтер.

Пример

В налогооблагаемый доход работника ошибочно была включена сумма выплаченной ему материальной помощи в размере 4000 руб. В результате с него излишне удержали и перечислили в бюджет НДФЛ в размере 520 руб. (4000 руб. x 13%). При выявлении этого факта сотруднику была возвращена переплата из кассы турфирмы, после чего она (как налоговый агент) получила возврат денег из бюджета.

Проводки по возврату НДФЛ будут следующими:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 520 руб. - сторнирована ошибочная запись;

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 520 руб. - возвращены деньги из бюджета.

ДЕБЕТ 70 КРЕДИТ 50

- 520 руб. - возвращены деньги работнику.

Не стоит путать возврат НДФЛ, который налоговый агент производит из-за того, что удержал лишнее из доходов физического лица, с тем случаем, когда удержания рассчитаны верно, но налоговый агент ошибся в сумме перечисления. Это совершенно другая ситуация.

Так, например, конфликтная ситуация рассматривалась в постановлении ФАС Московского округа от 30 апреля 2014 г. № Ф05-3657/2014. Налоговики отказали налоговому агенту в возврате излишне перечисленного НДФЛ по причине того, что факт переплаты налога за счет средств налогового агента можно установить только по итогам выездной проверки. Однако судьи с этим не согласились и решили, что так как компания представила в налоговую инспекцию бухгалтерские справки, расчетные ведомости, оборотно-сальдовые ведомости, содержащие сводные суммы начисленного и уплаченного НДФЛ, и на перечисление налога, то этого вполне достаточно для доказательства того, что компания перечислила НДФЛ в сумме большей, чем сама удержала с работников. Так что эту переплату налоговики должны вернуть.

А. Анищенко

,

аудитор