Если отчетность утверждена и сдана, то исправления в учете делайте текущим периодом,

исходя из того, существенная ошибка или нет. Если ошибка существенная, то используйте счет 84, если же несущественная, то счет 91.

Если ошибка выявлена в текущем году по товарам, проданным в прошлом году, и при этом отчетность за предыдущий год утверждена, то данные прошлых периодов исправлять нельзя. Поэтому в бухучете отразите прибыль и убыток прошлых лет, которые выявлены в отчетном году (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

При выявлении прибыли и убытка прошлых лет в учете сделайте проводки:

Дебет 91-2 Кредит 62 (отражен прочий расход (убытки прошлых лет) в сумме, подлежащей уменьшению);

Дебет 68 субсчет «Расчеты по НДС» Кредит 91 (уменьшен НДС, исчисленный ранее с выручки от реализации);

Дебет 41 (43) Кредит 91 (скорректирована сумма себестоимости реализованной продукции (товаров, услуг)).

Если ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:

В соответствии с пунктами 3 и 11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 при обнаружении ошибок организация должна внести исправления в книгу продаж. А для этого необходимо составить дополнительный лист к книге продаж за тот период, в котором была допущена ошибка. Корректировать показатели книги продаж в текущем периоде (периоде обнаружения ошибки) организация не вправе. Таким образом, ошибку, допущенную при определении налоговой базы по НДС в прошедшем периоде, можно исправить единственным способом – представив за этот период уточненную налоговую декларацию.

Елены Поповой , государственного советника налоговой службы РФ I ранга

Как исправить ошибки в бухучете и бухгалтерской отчетности

Ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность – это ошибка. На это указано в ПБУ 22/2010.*

Но в этом же пункте ПБУ есть важная оговорка. Неточности и пропуски при отражении хозяйственных операций, выявленные при получении новой информации, ошибкой не являются. Например, если контрагент известит вас о том, что ранее предоставил вам первичку с неверными данными, а операцию вы уже отразили в учете, ошибкой это не признают. Ведь вашей вины в этом не было. Исправлять записи тоже не придется.*

Причины возникновения ошибок

Ошибки могут возникнуть по разным причинам. Всего таких причин может быть пять:*

Например, можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к валюте баланса за отчетный год составляет не менее 5 процентов».

Исправление ошибок

Выявленные ошибки и их последствия нужно исправить (п. 4 ПБУ 22/2010).

Исправления в бухучет вносите на основании первичных документов. Так же составьте бухгалтерские справки , в них укажите обоснование исправлений. Это следует из общего правила о том, что каждый факт хозяйственной деятельности надо оформить первичным учетным документом. На это прямо указано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Исправления в учете делайте исходя из того, существенная ошибка или нет.* Также важно, когда нашли ошибку. Правильно исправлять ошибки поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание | Пример |

| Существенная ошибка выявлена в следующем году или спустя несколько лет. Отчетность за период, когда ошибка возникла, подготовлена, ее подписал руководитель. Отчетность представили внешним пользователям и утвердили | Исправления внесите в том периоде, когда нашли ошибку. Не уточняйте отчетность за период, в котором допустили ошибку. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье | Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты и ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в июле 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям и утвердили. Исправления внесли июлем 2018 года. В пояснениях указали, что ошибкасущественная и отразили суммы корректировок* |

| Несущественную ошибку прошлых лет нашли в текущем году |

Корректировки сделайте в том периоде, в котором ошибку выявили. Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность – тоже |

Пункт 14 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в июле 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям и утвердили. Исправления внесли июлем 2018 года* |

Бухучет

Проводки, которыми оформляют исправления, зависят от момента, когда обнаружена ошибка, и от того, насколько она существенна. Записи в бухучете будут отличаться в следующих случаях:

Как в бухучете исправлять существенные ошибки прошлых периодов*

Существенные ошибки прошлого года, обнаруженные до утверждения годовой отчетности за тот период, исправляйте с использованием соответствующих счетов учета затрат, доходов, расчетов и т. д.

При выявлении существенных ошибок прошлых лет, отчетность за которые подписана и утверждена, исправления вносите с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 п. 9 ПБУ 22/2010).

Возможны два варианта

Вариант 2. Если же в результате ошибки бухгалтер не отразил какой-либо расход или завысил доход, сделайте такую запись:*

Дебет 84 Кредит 60 (76, 02...)

– выявлен ошибочно не отраженный расход (излишне отраженный доход) прошлого года.*

Как в бухучете исправлять несущественные ошибки прошлых периодов

Несущественные ошибки в бухучете исправляйте. Прибыль или убыток, которые в результате корректировок возникнут, отражайте на счете 91 «Прочие доходы и расходы». При этом не имеет значения, была утверждена отчетность к моменту выявления ошибки или нет. Такой вывод следует из пункта 14 ПБУ 22/2010.*

Когда в результате несущественной ошибки бухгалтер не отразил какой-либо расход или завысил доходы, сделайте запись:

Дебет 91-2 Кредит 02 (10, 41, 60, 62, 76...)

– выявлен ошибочно не отраженный расход (излишне отраженный доход).*

Елены Поповой, государственного советника налоговой службы РФ I ранга

В каких случаях организация обязана подать уточненную налоговую декларацию

Переплата по налогам

Если ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:*

Это следует из положений

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

Рассмотрим данный пример при двух этих ситуациях.

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

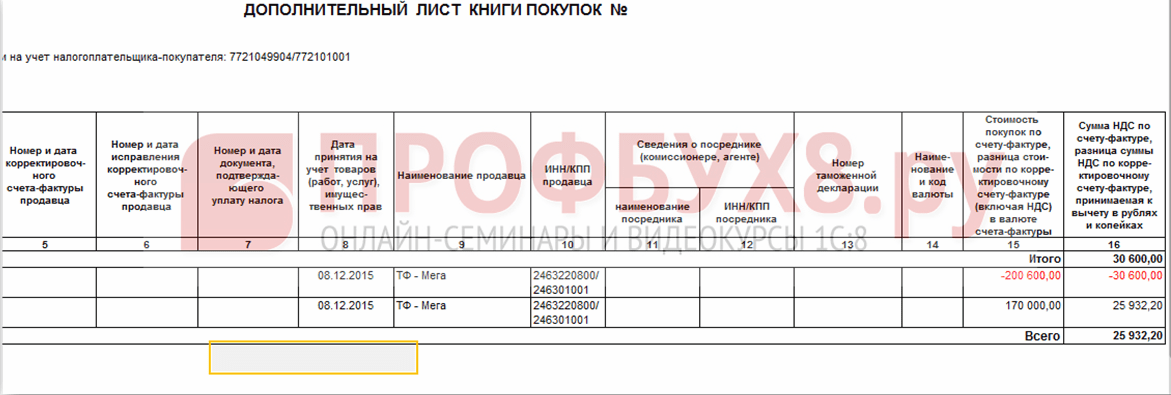

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

На закладке Товары и услуги:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет) , выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1в статье"Исправление ошибки отчетного года в 1С:Бухгалтерии 8".

Обращаем внимание , если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы - например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки . Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье"Исправление ошибки отчетного года в 1С:Бухгалтерии 8" , так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1

- это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

Вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Федеральный бюджет

На сумму доплаты в Федеральный бюджет;

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Региональный бюджет

На сумму доплаты в бюджет субъектов РФ.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты ) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы - это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 1). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Наши клиенты зачастую сталкиваются с ситуациями, когда в текущем налоговом периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошлым периодам. При этом они часто обращаются к нам с вопросом о том, почему движения документов «Корректировка поступления» и «Корректировка реализации» формируются не датой документа корректировки, а датой корректируемого документа, то есть датой прошлого года. Данная статья посвящена тому, как правильно отразить корректировку доходов и расходов прошлого периода даже больше не с точки зрения программ 1С, а с точки зрения методологии бухгалтерского и налогового учета.

Бухгалтерский учет

Согласно Приказа Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций»:

В документах «Корректировка поступления» и «Корректировка реализации» изложенные выше требования законодательства поддерживаются опционально. С этой целью в документах «Корректировка поступления» и «Корректировка реализации» на закладке «Дополнительно» имеется признак «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)». При проведении документа «Корректировка реализации» без данного признака проводки в бухгалтерском учете формируются с использованием 90 и 99 счета, например, в случае корректировки выручки от реализации в большую сторону:

Дт 76.К Кт 90.01.1 - на сумму увеличения стоимости

Дт 90.03 Кт 68.02 - на сумму увеличения НДС

Дт 62.01 Кт 76.К - на сумму увеличения стоимости

Дт 90.09 Кт 99.01.1 - финансовый результат корректировки

При этом все проводки формируется не датой документа корректировки, а датой корректируемого документа реализации, то есть прошлым годом.

При проведении документа «Корректировка реализации» с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в БУ формируются через 91 счет, например, при корректировке реализации в сторону увеличения доходов:

Дт 62.01 Кт 91.01 - на сумму увеличения стоимости

Дт 91.02.1 Кт 68.02 - на сумму увеличения НДС

Проводки при этом формируются датой документа корректировки реализации. Аналитика 91 счета, то есть статья прочих доходов и расходов, указывается в документе на закладке «Дополнительно» рядом с признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)».

Таким образом, в БУ мы самостоятельно можем регулировать в каком периоде и через какой счет отражать корректировку доходов и расходов прошлого периода.

Налоговый учет

Порядок корректировки доходов и расходов за прошлый год в налоговом учете регламентируется статьей 54 Налогового Кодекса РФ:

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Таким образом, не отражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст. 252 НК РФ) и в соответствии со ст. 54, 272 НК РФ, постановлением Президиума ВАС РФ от 09.09.2008 № 4894/08:

При этом скорректировать налогооблагаемую базу текущего периода налогоплательщик имеет право только в случае, когда в периоде, к которому относится ошибка, у налогоплательщика по данным налогового учета имеется прибыль. Если же по данным налогового учета получен убыток, то факт излишней уплаты налога отсутствует, следовательно, подается уточненная налоговая декларация (письма Минфина России от 30.01.2012 № 03-03-06/1/40, от 05.10.2010 № 03-03-06/1/627, от 11.08.2011 № 03-03-06/1/476, от 15.03.2010 № 03-02-07/1-105).

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) при неустановленном признаке «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в НУ формируются через 90 счет датой корректируемого документа, то есть датой прошлого периода:

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» в НУ формируются следующие проводки:

Датой корректируемого документа:

Дт Кт 90.01.1 (НУ) - на сумму увеличения стоимости

Дт 90.09 Кт 99.01 (НУ) - финансовый результат корректировки

Датой текущего периода, то есть датой документа корректировки:

Дт Кт 91.01.7 (ПР) - на сумму увеличения стоимости

Таким образом, разработчики 1С руководствуются принципом, что корректировки учета за прошлые периоды в налоговом учете не должны затрагивать (изменять) налоговую базу по налогу на прибыль текущего периода. В случаях, предусмотренных законодательством, документы могут формировать движения бухгалтерского и налогового учета в том периоде, в котором оформлен корректируемый документ. При этом может потребоваться перевыполнить реформацию баланса и вручную доначислить налог на прибыль и пени.

Корректировка — это изменение первоначальной цены товара или услуги, которое произошло уже после отгрузки по взаимному согласию сторон (покупателя и поставщика).

Если стоимость уже отгруженных товаров (оказанных работ, услуг) меняется, то продавец товаров (работ, услуг) обязан выставить корректировочный счет-фактуру. Это может случиться при уменьшении (увеличении) стоимости и количества (объема) товаров (работ, услуг).

В корректировочном счете — фактуре указывается новая стоимость товара (работ, услуг), а также изменение стоимости. Перед тем, как ее выставить, необходимо получить согласие покупателя на корректировку.

В случае, если продавцом была выставлена корректировочный счет-фактура на уменьшение стоимости на товары, то покупатель делает проводки по , ранее .Для этого делают обратные записи:

Кроме того, покупатель должен скорректировать стоимость самих товаров, отнеся разницу на счет 90-2.

Продавец, в свою очередь, должен сделать корректировку выручки суммы начисленного НДС в сторону уменьшения. Для этого делается сторно:

Рассмотрим на примере.

В течение мая 2013 года Фирма «А» (продавец) реализовала Фирме «Б» (покупатель) товар стоимостью 118 000 руб. (в т.ч. НДС — 18 000 руб.). Себестоимость товара составила 86 000 руб. Также при условии своевременной оплаты (до 10-го числа), покупателю делается скидка — 5%.

Фирмой «А» будут сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2013 | 62 | 90 | 118000 | Поступление выручки от реализации товара | Платежное поручение |

| .2013 | 90 | 68 | 18000 | Начисление НДС с полученной выручки | Платежное поручение |

| .2013 | 90 | 41 | 86000 | Стоимость товара учтена в составе текущих расходов | Платежное поручение |

| .2013 | 62 | 90 | 5900 | Корректировка выручки на сумму увеличенной стоимости товара | |

| .2013 | 68 | 90 | 900 (5900*18/118) | Поставлен к вычету НДС | Корректировочный счет-фактура |

12.12.2014 Фирмой «А» приняла работы по строительству объекта от Фирмы «Б». Они были оплачены в размере 1 200 000 руб. (в т.ч. НДС — 200 000 руб.). В мае 2015 года по результатам проверки установлено не полное выполнение работ, хотя и были оплачены. Сумма переплаты составила 470 000 руб. (в т.ч. НДС — 000 руб.).

В результате этого, Фирмой «А» была направлена претензия и дополнительное соглашение на уменьшение стоимости работ в Фирму «Б». В мае 2015 года Фирмой «Б» было подписано дополнительное соглашение, а также произведен возврат переплаты.

Фирма «А» сделала записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 12.12.2014 | 20 | 60 | 1000000 | Отражение затрат по выполненным подрядчиком работам | Платежное поручение |

| 12.12.2014 | 19 | 60 | 200000 | Отражение предъявленного НДС | Платежное поручение |

| 12.12.2014 | 68 | 19 | 200000 | Принят к вычету НДС | Платежное поручение |

| 12.12.2014 | 60 | 1200000 | Оплата выполненных работ | Платежное поручение |

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2015 | 76.2 | 91.1 | 400000 | Отражение прочего дохода | Дополнительное соглашение |

| .2015 | 76.2 | 68 | 70000 | Восстановление НДС | Дополнительное соглашение |

| .2015 | 76.2 | 470000 | Получены денежные средства | Претензия |

Фирма «Б» делает проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |