От предыдущей формы, поэтому описанный мной 08.12.2014 ниже алгоритм вполне подходит для работы с программой по заполнению декларации по доходам, полученным в 2015, 2016, 2017 и 2018 году.

Программа заполнения деклараций о доходах физических лиц за 2019 год - "Декларация 2019" предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с Приказом ФНС России от Приказом ФНС № ММВ-7-11/506@ от 7 октября 2019 года :

1) программа установки (файл InsD2019.exe):

Самым удобным и простым способом заполнения декларации является использование программы "Декларация 2019", предназначенной для автоматизированного заполнения декларации по налогу на доходы физических лиц за соответствующий год.

Для использования программы "Декларация 2018" налогоплательщику достаточно внести исходные данные, на основании которых программа не только автоматически сформирует листы декларации по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации, но и произведёт расчёт сумм налога к уплате или возврату из бюджета.

Приказом ФНС от 03.10.2018 № ММВ-7-11/569@ утверждена новая форма налоговой декларации по НДФЛ , порядок ее заполнения и формат представления в электронном виде, в связи с чем ожидается новая версия программы заполнения деклараций о доходах физических лиц за 2018 год - "Декларация 2018" для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ.

Программа заполнения деклараций о доходах физических лиц за 2018 год - "Декларация 2018" предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ :

Программа подготовки налоговой декларации о доходах физических лиц предназначена для заполнения налоговых деклараций по формам 3-НДФЛ и 4-НФДЛ, распространяется бесплатно в виде 3 составляющих:

1) программа установки (файл InsD2018.exe):

Программа "Декларация" позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения Вами данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Программа заполнения деклараций о доходах физических лиц за 2017 год - "Декларация 2017" предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@ :

1) программа установки (файл InsD2017.exe):

После установки программы на Вашем компьютере для заполнения декларации Вам потребуется:

сведения о доходах (справка 2-НДФЛ);

сведения о квартире, которые неоходимо взять из свидетельства о регистрации права собственности и договора купли-продажи .

Сначала программе необходимо задать условия заполнения декларации :

Тип декларации – 3-НДФЛ;

"Номер корректировки" – 0 (если подается первичная декларация, если подается уточняющая декларация, то в данном поле нужно указать номер корректировки: в случае подачи в налоговый орган первой уточняющей декларации – указываете 1, в случае подачи второй уточняющей – 2 и так далее);

"Признак налогоплательщика" – иное физическое лицо (установлено по умолчанию);

"Имеются доходы" – выбираем свои доходы (для большинства - это только первый пункт);

"Достоверность подтверждается" – лично (в том случае, если Вы сами сдадите свою декларацию в инспекцию или направите ее по почте).

Данный раздел содержит два экрана, переключение между которыми происходит при помощи кнопок . Последовательно выбирая экраны, введите необходимую информацию. При этом заполнится 2 лист декларации.

Заполняем сведения о декларанте и вписываем сведения о себе:

Дату рождения;

Данные о гражданстве код страны для России –

643. При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей

документ, удостоверяющий личность;

Выбрать из выпадающего меню регион;

Заполнить все необходимые поля о Вашем месте жительства (пребывания).

отражения убытков по операциям с ценными бумагами.

Ниже приведен пример заполнения декларации для получения имущественного налогового вычета при покупке жилья :

Открываем вкладку "Имущественные налоговые вычеты ";

Ставим галочку напротив слов "";

Выбираем способ приобретения: при покупке на вторичном рынке - у собственника - выбираем "договор купли-продажи", если же вы купили новостройку или долевое, нужно ставить галочку на "инвестирование";

Выбираем из выпадающего меню наименование объекта недвижимости ;

Выбираем из выпадающего меню вид собственности;

Выбираем из выпадающего меню признак налогоплательщика;

Опция "Являюсь пенсионером " позволяет обойти реализованный в программе контроль дат. Воспользоваться этой возможностью имеют право налогоплательщики, попадающие под действие пункта 10 статьи 220 НК.

Не забываем ставить галочку в поле "Предоставить имущественный налоговый вычет ".

В поле "Стоимость объекта (доли)

" указываются произведенные затраты. При этом надо иметь ввиду, что в итоговый расчет на

листе И в п.1.11 программа укажет сумму не более:

1 000 000 рублей (умноженного на долю собственности) - при дате регистрации собственности до 2008 года;

В поле "Проценты по кредитам за все годы " указываются суммы, потраченные на уплату процентов по целевым кредитам, т.к. порядок поменялся и теперь в это поле нужно вносить сумму уплаченных процентов по кредитам за все годы, а не только за отчетный год.

В поля "Вычет по предыдущим годам по декларации " указываются суммы имущественных вычетов на строительство и погашение кредита из деклараций за прошлые годы. Если Вы впервые подаете декларацию на вычет, то данные поля не заполняются. Если вы получаете имущественный вычет на строительство и погашение кредитов более двух лет, то Вам придется сложить соответствующие суммы, взяв их из листа Л (И) деклараций прошлых лет, и итог внести в соответствующее поле в программе.

Сведения для заполнения окна "Вычет по предыдущим годам у налогового агента " за прошлые года, берутся из справок 2-НДФЛ. Если они там не указаны, то данные вычеты у налогового агента Вам не предоставлялись.

В полях "Сумма, перешедшая с предыдущего года " указываются суммы из деклараций год. Если декалрация подается впервые, то данные поля не заполняются.

Сведения в окно "Вычет у налогового агента в отчетном году " берутся из справки 2-НДФЛ. Если таких данных там нет, то данные вычеты у налогового агента Вам не предоставлялись.

Перед тем, как распечатать декларацию, ее можно посмотреть на экране, нажав на иконку "Просмотр".

Программа заполнения деклараций о доходах физических лиц за 2015 год - "Декларация 2016" предназначена для заполнения декларации по налогу на доходы физических лиц по формам 3-НДФЛ и 4-НДФЛ, в соответствии с Приказом ФНС России от 10.10.2016 №ММВ-7-11/552@ :

1) программа установки (файл InsD2016.exe):

Программа заполнения деклараций о доходах физических лиц за 2015 год - "Декларация 2015" (форма 3-НДФЛ утв. Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@):

1) программа установки (файл InsD2015.exe):

версия 1.0.0 (от 30.12.2015);

Программа заполнения деклараций о доходах физических лиц за 2014 год - "Декларация 2014" (применяется с 14.02.2015 в соответствии Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, которым утверждена новая форма налоговой декларации 3-НДФЛ и порядок ее заполнения):

1) программа установки (файл InsD2014.exe):

версия 1.1.0 (от 30.12.2014 - добавлена возможность заполнять Декларацию 3-НДФЛ за 2014 год);

версия 1.0.2 (от 25.02.2015);

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

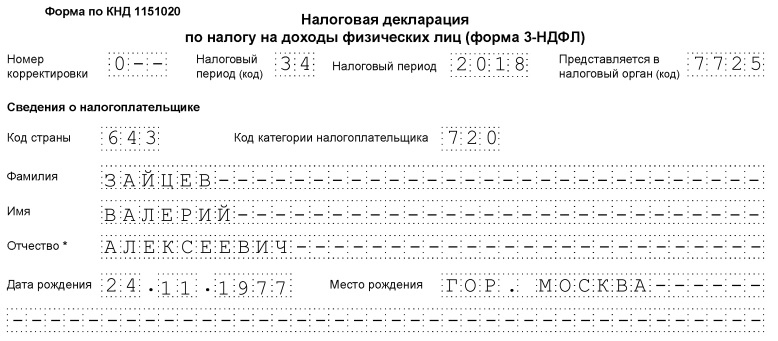

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

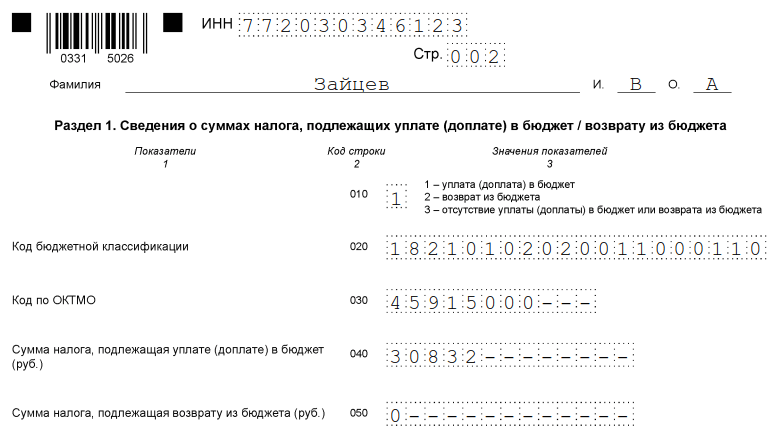

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

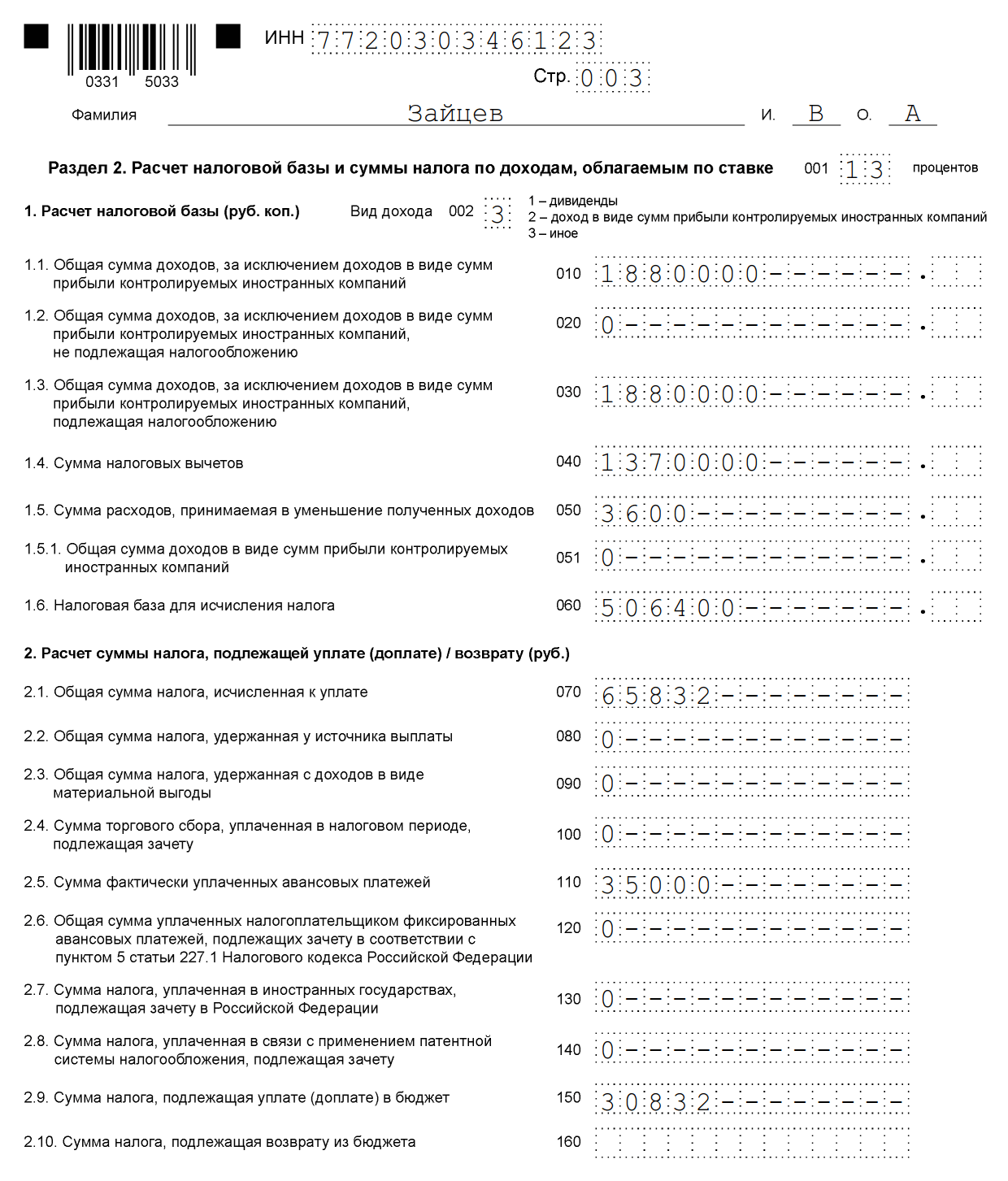

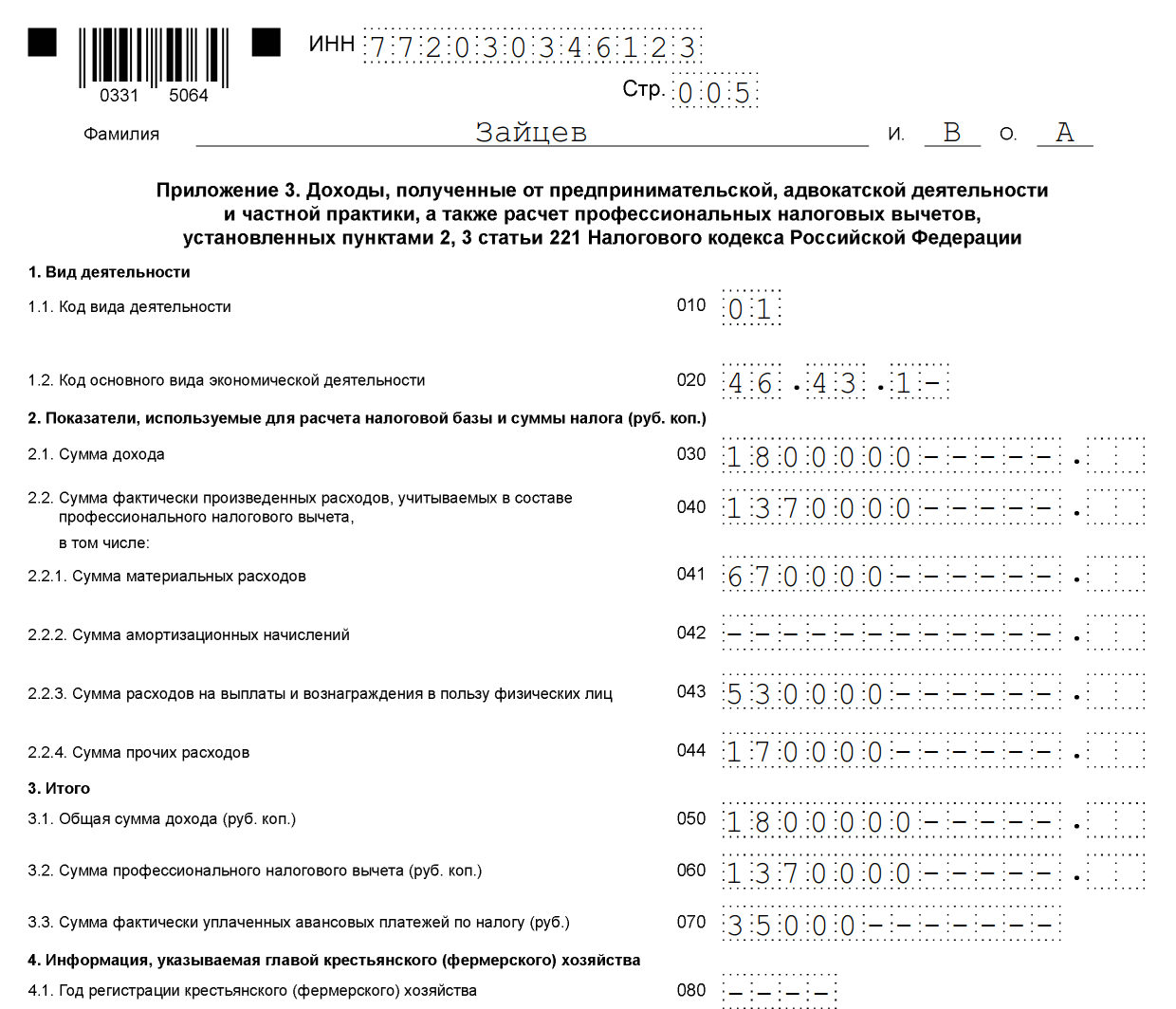

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

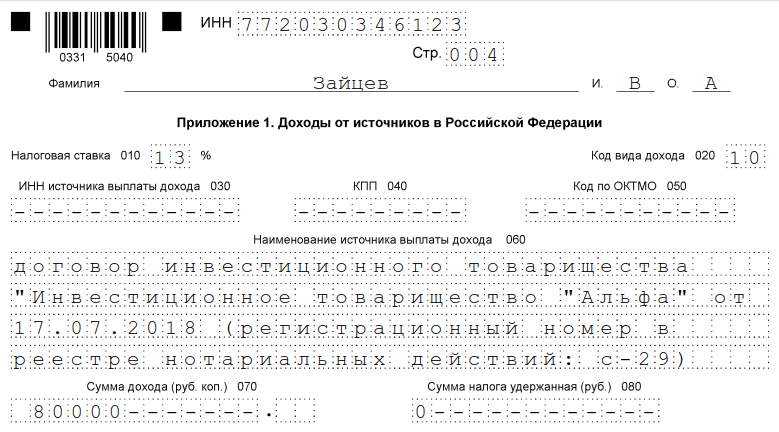

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Налоговая декларация 3-НДФЛ — это документ, используя который физические лица отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган:

Пример : В 2019 году Пушкин А.С. продал квартиру, которой владел менее 5 лет. По окончании 2019 года (до 30 апреля 2020) Александр Сергеевич должен подать в налоговый орган декларацию по форме 3-НДФЛ, в которой будет рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могут заполнить и сдать физические лица, желающие получить налоговый вычет , то есть вернуть часть уплаченного налога.

Например:

Для декларации дохода, например, от продажи имущества, необходимо подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за тем, в котором были получены доходы.

Пример : Тютчев Ф.И. в 2019 году продал автомобиль, которым владел менее 3 лет. До 30 Апреля 2020 года Федор Иванович должен подать декларацию 3-НДФЛ в налоговый орган. В декларации отражается факт продажи машины и размер налога на доход от этой продажи.

Срок «до 30 апреля следующего года» не распространяется на тех, кто подает декларацию на налоговый вычет. Декларация на вычет подается в любой день по истечении года получения дохода. Единственное ограничение — налог на доходы может быть возвращен только в течение трех лет. Так, в 2019 году можно получить вычет за 2018, 2017 и 2016 годы.

Пример : Зощенко М.М. получал платное образование в 2016 году, параллельно работал и платил налог на доходы. Михаил Михайлович вправе подать документы на налоговый вычет за 2016 год в любой момент до конца 2019 года. В 2020 году у него такое право сгорает.

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации.

Пример : Иванов И.И. зарегистрирован в Самаре, но имеет временную регистрацию в Москве. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию Самары.

Подать декларацию в налоговый орган можно следующими способами: лично; по почте ценным письмом с описью вложения; через Интернет. Подробное описание каждого способа можно прочитать в статье .

Заполнить декларацию 3-НДФЛ можно следующими способами:

Выполнить все работы самостоятельно:

Доверить работу налоговому эксперту онлайн-сервиса Верни налог. Мы работаем дистанционно по всей России, вам нужно лишь зарегистрироваться в Личном кабинете на нашем сайте. В результате:

Если декларация для уплаты налога предоставлена после 30 апреля, то есть с нарушением положенного срока, налоговая инспекция может наложить штраф по статье 119 НК РФ.

Размер штрафа составляет 5% от суммы налога за каждый полный или неполный месяц со дня просрочки, то есть, начиная с 30 Апреля. Минимальная сумма штрафа составляет 1 000 руб., максимальная — 30% от суммы налога.

Пример : В 2018 году Сидоров С.С. продал квартиру и должен был уплатить 70 000 руб. налога на доход с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2019 года) и сдал ее только после письма из налогового органа 10 Июня 2019 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной. Таким случаем, например, является получение дохода от продажи имущества.

Подача декларации 3-НДФЛ для получения налогового вычета не привязана к конкретной дате и является добровольным действием налогоплательщика. Поэтому никаких штрафов в этом случае быть не может.

Заполнение документа 3-НДФЛ - это актуальный вопрос, который может возникнуть у любого человека.

О процедуре его заполнения, о том, в каких случаях это необходимо сделать, и пойдет речь в этой информационной статье.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Декларация 3-НДФЛ представляет собой документ, предназначенный для отчетности граждан перед российским государством о налогах на свои доходы.

Характеризуется это тем, что сейчас декларируются все доходы от различных видов деятельности.

Конечно, в Налоговом кодексе России предусмотрены некоторые ситуации, когда не нужно заполнять и сдавать декларацию. Сдавать ее в налоговую инспекцию не сложно, но при составлении этого документа у граждан появляются многочисленные вопросы.

В соответствии со ст. 216 НК России налоговым периодом по начислению налога на доходы граждан считается календарный год . Так, в 2015 году некоторые налогоплательщики обязаны сдать в налоговую инспекцию заполненную форму 3-НДФЛ за прошедший год до 30 апреля .

По завершении календарного года заполнять декларацию и предоставлять ее в ИФНС должны следующие лица:

Также налогоплательщиками являются адвокаты, имеющие свои кабинеты, и другие люди, занимающиеся частной практикой.

Исключением являются доходы, которые не подлежат налогообложению, и полученные при дарении имущества между близкими родственниками.

Составление декларации необходимо для оформления имущественного или социального вычета (возмещение налоговой суммы, затраченной на лечение, учебу или покупку недвижимости). При возмещении налога из государственного бюджета декларация может сдаваться в любое время. Ограничением является сдача в срок до 3 лет со дня оплаты. Пересчет налогов ведется за последние 3 года, но даже после этого налоговые органы обязаны принять 3-НДФЛ. Налогоплательщик может воспользоваться налоговыми вычетами в качестве налоговых льгот.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

При составлении декларации все показатели следует брать из справок о доходах, удержанных налогов и других документов, которые выдаются налогоплательщику налоговыми агентами. Декларацию может составить и сдать в налоговый орган сам налогоплательщик или его представитель в электронной форме или почтовым переводом с описью вложенных документов.

В целом структура документа не меняется длительное время. Постоянно меняются сроки сдачи. Заполняться должна не вся декларация, а лишь листы, касающиеся имущественного вычета. Налогоплательщик должен заполнить титульный лист и 6 раздел:

Физические лица, которые получают доход, уплачивают в бюджет НДФЛ (налог на доходы физлиц). В отношении доходов предусматривается ставка 13%, и налогоплательщик имеет право на получение следующих налоговых вычетов:

Социальный вычет предоставляется лицу в размере фактически оплаченных расходов при условии, что они не превышают максимально установленной налоговым кодексом суммы в размере 120 тысяч рублей . Имущественный вычет при приобретении недвижимости налогоплательщик может получить раз в жизни на один объект. При этом документы (квитанции, чеки и договоры) должны отражать факт постройки недвижимости на территории страны.

Подробнее о процессе оформления декларации — на следующем видео:

Для составления налоговой декларации нужно подготовить основные документы:

При приобретении недвижимости надо дополнительно подготовить:

Если квартира приобреталась в кредит или ипотеку, то дополнительно сдается справка из кредитного банка с обозначением выплаченных процентов, а также кредитный договор.

При сооружении объекта требуется предоставление договора на сооружение недвижимости, платежки или квитанции, различные чеки на подтверждение затрат. Если квартира зарегистрирована, то сдается свидетельство на регистрацию прав собственности, акт приема-передачи.

Если нужно получить налог при реализации автомобиля, сдается документ на продажу или покупку автомобиля, копия ПТС.

При реализации ценных бумаг сдаются документы на их продажу (платежки и договора), документация на их покупку (платежки и договора, справка от налогового агента на доходы, документы на дополнительные затраты).

Если оплачивается обучение, то следует подготовить договор с учебным учреждением, чеки и квитанции оплаты, копии свидетельства на рождение ребенка и лицензии учебного учреждения.

Для заполнения декларации можно воспользоваться онлайн сервисом или специальными программами, применить которые могут любые налогоплательщики без специальных навыков. К достоинствам онлайн сервиса относится:

Заполнить налоговую декларацию можно с помощью программы, разработанной Федеральной налоговой службой России, которая модифицируется в каждом году. К достоинствам программы относится отсутствие бланков декларации, автоматизация расчетов. Но у программы имеются и недостатки: составитель должен знать интерфейс, нельзя формировать файл готового отчета, на каждый год нужно ставить другую программу, отсутствует техническая поддержка.

Для отказа в приеме декларации причинами не может быть неправильный код ОКТМО или ОКАТО, отсутствие штрих-кода на декларации.

В соответствии с Административным регламентом налоговой службы, п. 28, по оказанию госуслуги по бесплатному оповещению налогоплательщиков, налоговых агентов и плательщиков сборов об актуальных сборах и налогах, представлены следующие основания для отказа в приеме документа:

В каких случаях необходимо представление отчетности по форме 3-НДФЛ:

Рассмотрим вкратце особенности представления новой формы 3-НДФЛ за 2016 год по каждому указанному выше основанию с образцами заполнения.

Основных изменений в н/д по налогу на доходы за 2016 год немного: 6, рассмотрим их в виде таблицы, в сравнении с н/д за 2015 год

|

Старая форма |

Новая форма |

Примечание |

|

Штрих-коды, расположенные в левом верхнем углу каждого листа |

||

|

Титульный лист - 0331 2018 |

Титульный лист - 0331 3015 |

По данному штрих-коду всегда можно определить, какой формы н/д перед вами, главное знать последние 4 цифры кода актуальной на данный период отчетности* (см. прим) |

|

Строка «002» (Раздел 2) |

||

|

Добавлено новое поле «002», в котором необходимо указать вид дохода, по которому заполняется раздел. |

||

|

Отражение суммы расходов на уплату торгового сбора |

||

|

По стр. 123 Раздела 2 |

По стр. 091 Раздела 2 |

|

|

Сведения, отражаемые по стр. 040 (Раздел 2) |

||

|

В указанную строку не подлежат включению социальные вычеты, полученные по месту работы |

В новой форме по стр. 040 необходимо отражать социальные вычета, полученные у работодателя |

|

|

Количество кодов видов дохода в Листе А |

||

|

Всего в н/д за 2015 год в Листе А предусмотрено 8 видов доводов |

Добавлен новый вид дохода «09» |

Введение нового кода дохода обусловлено изменением порядка исчисления налога при продаже квартиры. Если стоимость ее по договору купли-продажи на тридцать и более процентов ниже кадастровой стоимости налог необходимо рассчитать по формуле: Кадастровая стоимость х 0,7 Сумма получившегося дохода отражается по стр. 070, а код данного вида дохода указывается - «09» |

|

Изменение лимита дохода по соцвычету (лист Е1 строка 030) |

||

|

280 тыс.руб. |

350 тыс.руб. |

|

Примечание: в случае, если гражданином будет сдана н/д вообще без штрих-кода ИФНС не сможет отказать ему в приеме данного документа, если все иные требования будут им соблюдены.

Для физлиц, заявляющих налоговые вычеты (за исключение вычетов при реализации имущества и профессиональных и иных вычетов для индивидуальных предпринимателей), срок сдачи н/д не ограничен. Они вправе представить ее в ИФНС (МРИ ФНС) в любое время.

Для граждан и ИП, обязанных сдать н/д, срок ее представления ограничен 30 апреля года, следующего за отчетным .

Таким образом, за 2016 год налоговую декларацию необходимо направить в налоговый орган по месту учета в срок, не позднее 30 апреля 2017г.

Если гражданин, обязанный сдать н/д, вовремя ее не представил, ему грозит штраф в размере 5% суммы, которая отражена в данной отчетности за каждый месяц просрочки, но не более 30%.

По имущественным вычетам - не ограничен ;

По соцвычетам (за лечение, обучение и т.п.) - 3 года с даты произведения затрат .

Обратите внимание, что несмотря на то, что имущественные вычеты не имеют срока давности заявления, возместить можно налог только за три последних года. То есть, если недвижимость была приобретена в 2012 году, в 2017 году можно будет обратиться за возвратом средств за 2016-2014 год. Остаток льготы будет переходить на последующие периоды.

Особый порядок возврата вычета имеют пенсионеры , им действующим законодательством предоставлена возможность перенести остаток вычета на три года назад. Таким образом, если работающий пенсионер в 2016 году приобрел квартиру и в 2017 году обратился за возвратом средств, он сможет возместить расходы сразу за 4 года: 2016-2013гг.

Расходы по приобретению недвижимости (дома, дачного участка, квартиры или долей в них), а также ее ремонту (если такая необходимость отражена в документах) можно возместить в рамках имущественного вычета.

Как заполнить 3 НДФЛ на налоговый вычет за покупку квартиры?

При этом, если недвижимость была приобретена по договору жилищного кредитования (ипотека), расходы на погашение процентов по ней можно заявить отдельного от основного вычета.

Особенности данного вида вычета

При получении дохода от реализации имущества, находившегося в собственности продавца меньше трех (для имущества, приобретенного до 2016 года) или пяти (если имущество было приобретено или получено в собственность после 2016 года) лет с полученного дохода необходимо исчислить и уплатить в бюджет подоходный налог.

Как заполнить 3 НДФЛ на налоговый вычет при продаже земельного участка?

При расчете итоговой суммы к уплате гражданин может воспользоваться имущественным вычетом при продаже, тем самым уменьшив налогооблагаемую базу (полученный доход):

Размер лимита на недвижимость - 1 млн.руб., 250 тыс. руб. - иное имущество (машины, гаражи и т.п.)

Обратите внимание, что в ряде писем МинФина указывается, что затраты на вступление в наследство могут быть отнесены на расходы по приобретению указанного объекта.

Таким образом, воспользовавшись данной льготой, можно существенно уменьшить сумму налога к уплате, вплоть до нуля.

Вкратце об особенностях данного вида льготы

Затраты на лечение и покупку лекарств можно возместить в рамках соцвычета.

Как заполнить 3 НДФЛ на налоговый вычет за лечение?

Вкратце о данном виде льготы:

Затраты на обучение, как свое, так и близких родственников (детей и братьев/сестер), можно также возместить в рамках соцвычета.

Как заполнить 3 НДФЛ на налоговый вычет за обучение?

Вкратце о данном виде льготы:

Особенности данного вида льготы