Денежные средства организации могут храниться не только в кассе, но и на счетах в банках. Для учета средств в иностранной валюте, которые хранятся на валютных счетах организации на территории РФ и за рубежом, Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 52 «Валютные счета» ().

К счету 52 обычно открываются такие субсчета (Приказ Минфина от 31.10.2000 № 94н):

Аналитический учет на счете 52 ведется по каждому счету, который был открыт для хранения денег в иностранной валюте.

На основании выписок банка и приложенных к ним денежно-расчетных документов формируются проводки по счету 52. Поскольку счет 52 – активный, поступление иностранной валюты отражается по дебету этого счета, а списание – по кредиту.

Дебет счета 52 – Кредит счетов 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками», 57 «Переводы в пути», 66 «Расчеты по краткосрочным кредитам и займам» и др.

Соответственно, выбытию денег с валютного счета могут соответствовать такие проводки:

Дебет счетов 60, 62, 66, 57 и др. – Кредит счета 52

Если средства с валютного счета были списаны ошибочно или были неверно зачислены на счет организации, 52 счет корреспондирует со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

Можно сказать, что учет на валютном счете ведется в целом аналогично учету по расчетному счету организации. Но есть и принципиальное отличие. Поскольку операции на валютном счете совершаются в иностранной валюте, а бухгалтерский учет необходимо вести в рублях, валютные операции отражаются одновременно в двух измерениях: в валюте расчетов и в рублях (п. 20 ПБУ 3/2006). При этом в рубли валютные суммы поступлений и выбытия по валютному счету пересчитываются по курсу ЦБ РФ, действующему на дату совершения операции (п. 5 ПБУ 3/2006). Кроме того, остатки по валютному счету пересчитываются и на конец каждого месяца (п. 7 ПБУ 3/2006). Возникающие в результате пересчета разницы по валютному счету именуются курсовыми и отражаются так:

Дебет счета 52 – Кредит счета 91 «Прочие доходы и расходы»

Или Дебет счета 91 – Кредит счета 52

Подробнее о курсовых разницах мы рассказывали в отдельном .

В бухгалтерском балансе рублевое дебетовое сальдо счета 52, пересчитанное по курсу ЦБ РФ на отчетную дату, отражается по строке 1250 «Денежные средства и денежные эквиваленты» (

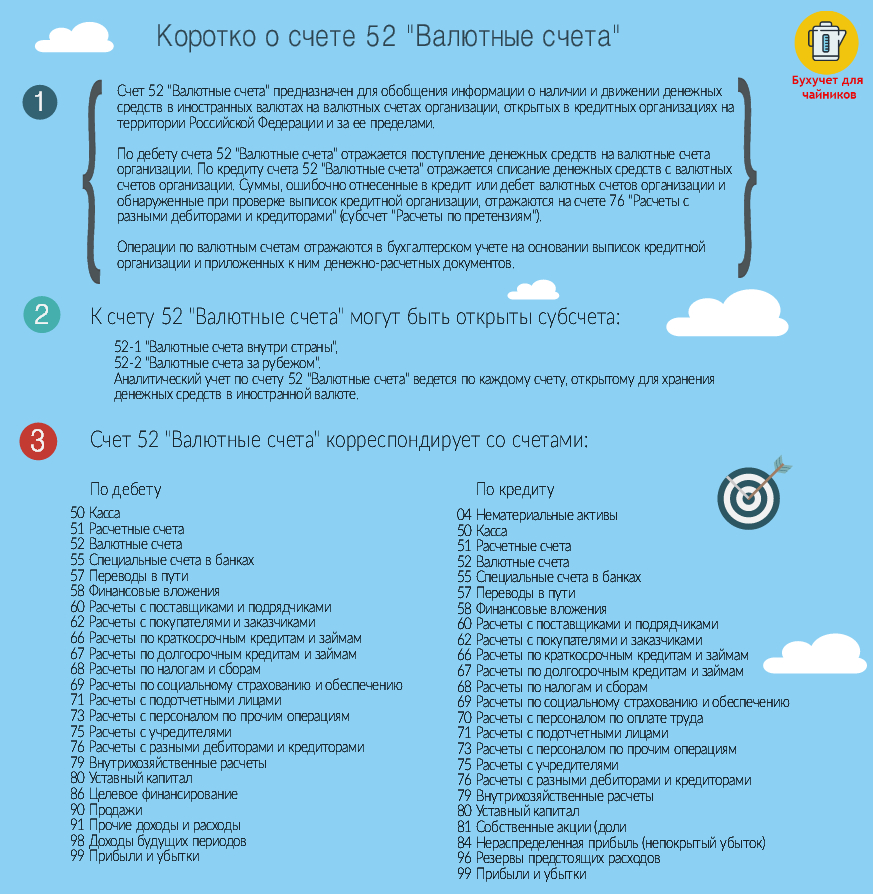

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации.

По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

По счету 52 «Валютные счета» организации отражают валютные операции по зачислению и списанию средств с валютных счетов.

Определение валютной операции дано в Законе РФ от 09.10.1992 № 3615-1 «О валютном регулировании и валютном контроле». К валютным операциям относятся:

Операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

Ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

Осуществление международных денежных переводов;

Расчеты между резидентами и нерезидентами в валюте Российской Федерации.

В этом определении подчеркивается, что при совершении валютных операций происходит переход права собственности на валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте и др.). Однако есть операции, которые не влекут за собой переход права собственности на валютные ценности. Например, получение в кассу с валютного счета иностранной валюты не приводит к переходу права собственности на иностранную валюту (собственником ее остается организация). Поэтому в практической работе следует исходить из того, что валютные операции - это факты хозяйственной жизни, связанные с движением валютных ценностей и корректировкой их оценки. Под последней понимается пересчет валютных статей бухгалтерского баланса по курсу Центрального банка РФ на дату составления бухгалтерской отчетности.

Учет валютных операций осуществляется в соответствии с Положением по бухгалтерскому учету «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), утвержденным приказом Минфина РФ от 10.01.2000 №2н.

Валютные операции отражаются в учете в двух оценках:

а) в иностранной валюте;

б)в рублях.

Для целей бухгалтерского учета иностранная валюта пересчи-тывается в рубли по курсу, котируемому Центральным банком РФ.

Пересчет иностранной валюты в рубли осуществляется в двух случаях:

1) при совершении валютной операции;

2) при переоценке валютных статей баланса.

В первом случае пересчет иностранной валюты в рубли осуществляется путем умножения количества иностранной валюты на курс ЦБ РФ на дату совершения операции.

В соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности и п. 7 ПБУ 3/2000 при составлении баланса его валютные статьи должны переоценивать

ся. Перечень этих статей указан в вышеперечисленных пунктах соответствующих нормативных документов: денежные знаки, хранящиеся в кассе организации, средства на счетах в кредитных организациях, денежные и платежные документы, краткосрочные ценные бумаги, средства в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатки средств целевого финансирования, полученные из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженные в иностранной валюте.

Процедура переоценки заключается в пересчете иностранной валюты в рубли по курсу ЦБ РФ на последнее число отчетного периода.

Иностранная валюта, находящаяся в кассе и на счетах в банках, может переоцениваться по мере изменения курсов иностранных валют.

Величина одних и тех же активов и/или обязательств может пересчитываться в рубли на различные даты. Поскольку курсы валют, котируемые ЦБ РФ, постоянно меняются, это приводит к возникновению курсовых разниц.

Согласно п. 3 ПБУ 3/2000 под курсовой разницей понимается «разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих актива и обязательства, исчисленной по курсу Центрального банка Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период». Иными словами, курсовой называется разница между рублевой оценкой на разные даты активов и/или обязательств, стоимость которых выражена в иностранной валюте.

Курсовые разницы могут быть положительные и отрицательные. Положительные курсовые разницы увеличивают налогооблагаемую прибыль, а отрицательные разницы ее уменьшают.

Курсовые разницы отражаются на счете 91 «Прочие доходы и расходы», положительные - по кредиту субсчета 1 «Прочие

доходы», а отрицательные - по дебету субсчета 2 «Прочие расходы». Исключение составляют курсовые разницы, возникающие при расчетах по вкладам в уставный капитал в иностранной валюте, которые отражаются на счете 83 «Добавочный капитал». Необходимо подчеркнуть, что курсовая разница, связанная с формированием уставного (складочного) капитала организации, определяется как разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Организация может открыть валютные счета либо по видам валют (доллары США, английские фунты стерлингов и т.д.), либо для основной иностранной валюты платежа (например, доллары США). В последнем случае поступающие или производимые платежи в других валютах банк самостоятельно конвертирует в основную валюту (например, доллары США).

В пояснениях к счету 52 «Валютные счета» Инструкции по применению Плана счетов рекомендуется открывать два субсчета:

52-1 «Валютные счета внутри страны»; 52-2 «Валютные счета за рубежом».

Мы считаем, что для учета денежных средств на валютных счетах внутри страны следует открыть несколько субсчетов:

1. «Транзитный валютный счет».

2. «Специальный транзитный валютный счет».

3. «Текущий валютный счет».

На транзитный валютный счет зачисляется экспортная валютная выручка, 50% которой перечисляется банку для обязательной продажи, а 50% - на текущий валютный счет. Иностранная валюта организации хранится на текущем валютном счете, с него же осуществляются платежи в иностранной валюте.

Специальный транзитный валютный счет открывается организации в случае покупки ею иностранной валюты. Купленная валюта зачисляется на этот счет и должна быть использована организацией на те цели, на которые она была куплена в течение семи календарных дней. Если в течение этого срока валюта не была использована, она подлежит обратной продаже.

Счет 52 "Валютные счета" предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 "Валютные счета" отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 "Валютные счета" отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 "Валютные счета" могут быть открыты субсчета:

52-1 "Валютные счета внутри страны",

52-2 "Валютные счета за рубежом".

Аналитический учет по счету 52 "Валютные счета" ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 75 Расчеты с учредителями 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки |

04 Нематериальные активы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 96 Резервы предстоящих расходов 99 Прибыли и убытки |

Применение плана счетов: счет 52

Счетам денежных средств (50 "Касса", 51 "Расчетные счета", 52 ... "Валютные счета", 55 "Специальные... счета в банках" и... 52 + Дт 55 + Дт 57 - Дт 55, субсчет "Депозитные счета& ... кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + ... кредитовое сальдо счета 70. Результат...

Переводит эту сумму на текущий валютный счет. "Упрощенцы" учитывают... переводит эту сумму на текущий валютный счет. Отражение выручки на дату поступления... денежных средств на транзитный валютный счет По мнению Минфина, учитывать выручку... дату поступления денег на транзитный валютный счет по следующим основаниям: Согласно п... г. общество получило на транзитный валютный счет аванс от иностранного покупателя в... бухучете будет сделана проводка: Дебет 52 Кредит 62, субсчет "Авансы...

Оплата по договору поступила на валютный счет 02.11.2017 (курс валюты... х 67,71 руб./евро) 52 62 1 198 467 Отражена... продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному... х 62,32 руб./евро) 52 62 1 103 064 Начислен... НК РФ). Соответственно, подрядчик пересчитает валютную выручку на 24.10.2017 ... РФ: это наличие «авансового» счета-фактуры, документов, подтверждающих фактическое перечисление... было отмечено выше, для регистрации «валютного» счета-фактуры в книге продаж продавец...

Федерального закона «О валютном регулировании и валютном контроле» от 10. ... – Закон о валютном контроле) признаются валютными резидентами РФ и... Федерального закона «О валютном регулировании и валютном контроле» от 10. ... – Закон о валютном контроле) признаются валютными резидентами РФ и... СЗ РФ. 2015. N 52.). Так, физические лица обязаны... суровая ответственность для нарушителей валютного законодательства. Так, например, ... валютного законодательства будет операция по зачислению заработной платы на счет...

Какую дату пересчитываются в рубли валютные расходы. Если аванс выдан в... валюты осуществляется с его банковского валютного счета на основании письма на ее... денег в кассу организации с валютного счета и выдача их из кассы... . 18 сентября 2017 года с валютного счета была снята сумма в размере... .09.2017 Получены в банке валютные средства для выдачи под отчет... 68,5801 руб./евро) 50 52 68 580,1 Выдана валюта... в рублях. Организации, не имеющие валютного счета, направляя сотрудников в заграничную командировку...

Налоговые органы об открытии транзитного валютного счета. Письмо от 9 марта... стоимость заказчиком работ без наличия счетов-фактур, выставленных подрядчиком, ... лизингодателем в книге продаж регистрируются счета-фактуры, составленные в одном... операциям от обязательной продажи валютной выручки, а также доходов... от конвертации валютной выручки к активным или... от 30.03.1999 № 52-ФЗ "О санитарно- ... эмитентами, минуя брокерские счета, непосредственно на текущий счет клиента в банке...

На дату поступления средств на валютный счет организации, составит 772 900 руб... .06.2016 Поступил аванс на валютный счет организации 52 62-ав 772 900 ... налогоплательщика: разница между рублевой оценкой валютной выручки от выполнения работ, исчисленная... в валюте. Оплата поступает на валютный счет организации в следующем месяце после... (11 800 долл.) поступили на валютный счет организации. В пересчете на рубли... № 173-ФЗ «О валютном регулировании и валютном контроле» валютные операции между резидентами и...

Проверяемом периоде на расчетный счет товарищества от собственников жилых... обеспечения работников, предоставляемого за счет бывшего работодателя («золотые парашюты»), ... учета переоценка производится в отношении валютных ценностей и требований (обязательств), ... 173-ФЗ «О валютном регулировании и валютном контроле» валютными ценностями признаются иностранная валюта... на обезличенном металлическом счете, не относятся к валютным ценностям и не... недрах, статьями 3, 9, 52 Водного кодекса Российской Федерации, с...

Соболев, руководитель направления индивидуальных инвестиционных счетов «БКС Брокер». То есть... он взыскивается с дохода по валютным вкладам, если процентная ставка по... - 3%. Индивидуальный инвестиционный счет (ИИС) Индивидуальный инвестиционный счет (ИИС) - это специальный... максимально владелец счета сможет за 12 месяцев сэкономить 52 тыс. руб... - говорит он. Обезличенные металлические счета (ОМС) При оформлении ОМС клиент... уменьшить налогооблагаемую базу за счет фактически произведенных и документально...

Результате осуществления операций, произведенных за счет средств целевых поступлений, то... задолженность перед налогоплательщиком покрывается за счет страхового возмещения в пределах определенной... просроченной задолженности должна покрываться за счет страхового возмещения. Следовательно, нет... по операциям от обязательной продажи валютной выручки, а также доходов от... конвертации валютной выручки к активным или пассивным... закона от 30.03.1999 № 52-ФЗ "О санитарно-эпидемиологическом...

Контрагента составлял от 11 до 52 процентов. Расценив указанные обстоятельства как... в диапазоне от 11 до 52 процентов, по сравнению с ценами... сторону уменьшения), не выставляли корректировочных счетов-фактур, следовательно, ему нет необходимости... (форм учета, отчетности, информации) по валютным операциям является исполнимой, то есть... и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок... также порядке учета уполномоченными банками валютных операций и контроля за их...

Зачислением иностранной валюты на транзитный валютный счет или со списанием иностранной... N 2, ст. 157; N 52, ст. 5032; 2004, N ... N 44, ст. 4982; N 52, ст. 6229, ст. 6231; ... ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19 ... N 45, ст. 6154; N 52, ст. 7543; 2015, N 1 ... N 50, ст. 4855; N 52, ст. 5033, ст. 5037; ... N 31, ст. 3439; N 52, ст. 5497; 2007, N 1 ... N 48, ст. 5731; N 52, ст. 6428; 2010, N 8 ... N 49, ст. 6912; N 52, ст. 7543; 2015, N 1 ... иностранной валюты на транзитный валютный счет или со списанием иностранной...

В январе в Сбербанке составил 52,4 млрд руб или $800 ... этом основная часть пришлась на валютные вклады, их объем вырос на... 52,4 млрд руб или $800 млн... Основная часть пришлась на валютные... январе россияне забрали с текущих счетов 458 млрд руб. Ранее пресс... это сезонным оттоком средств со счетов банковских карт в новогодний период... полностью компенсирован притоком средств на счета юридических лиц в размере 440 ...

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

Действующее российское законодательство не только подробно описывает порядок обращения с иностранными денежными средствами, но и регламентирует учет валютных операций. Для их правильного отражения следует руководствоваться:

В настоящее время на территории России осуществляется два вида учета:

У каждого из них есть свои особенности и исключительные правила ведения.

Минфин России в Плане счетов указал, что счет 52 служит для обобщения сведений о движении иностранных денежных средств на банковских счетах резидента в уполномоченной кредитной организации. Валютные операции в бухгалтерском учете проводятся с использованием вышеуказанного показателя.

Как следует из Инструкции по применению плана счетов, предприятие может открывать субсчета:

Также следует подчеркнуть, что отечественные предприятия вправе уточнить показатели указанных субсчетов, предусмотрев:

Каждому из вышеуказанных показателей корреспондируют счета, указанные Минфином России в Инструкции по применению плана счетов.

Именно во взаимосвязи счета 52 и корреспондирующих ему показателей следует оформлять проводку той или иной валютной операции.

В зависимости от вида операции с иностранными денежными средствами соответствующему субъекту следует применять ту или иную проводку.

Например, для оформления поступления валюты на текущий счет следует использовать:

По кредиту может указываться иное значение, определяемое в зависимости от источника перечислений.

По-иному выглядит в проводках учет покупки валюты. Названная операция должна оформляться в виде:

Указанные проводки не описывают весь синтетический и аналитический учет валютных операций. Конкретные бухгалтерские действия зависят от оснований зачисления или списания иностранных денежных средств с валютного счета предприятия.

Все возможные варианты корреспондирующих счетов по кредиту и по дебету, перечислены в Инструкции , утвержденной Министерством финансов Российской Федерации в Приказе от 31.10.2000 N 94н.

Проводки по транзитному счету оформляются в виде дебета 52, которому корреспондирует кредит 62 или 76.

Примеры учета наиболее часто используемых операций отражены ниже:

В заключение необходимо отметить, что без правильного ведения проводок затруднительно обеспечить безукоризненное осуществления налогового учета валютных операций.