Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

Сама структура двадцатизначного КБК состоит нескольких частей:

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

КБК пени по страховым взносам - в 2018-2019 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2016 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

|

Вид страхования |

Пени за 2010-2016 годы |

Пени за 2017-2019 годы |

|

Пенсионное |

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

Медицинское |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

По нетрудоспособности и материнству |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

Что же касается взносов на травматизм, то, поскольку они остались в ведении ФСС, реквизиты платежей и КБК пеней не изменились — 393 1 02 02050 07 2100 160.

Как соблюсти срок оплаты по соцвзносам, читайте в этом материале .

Минфин своим приказом от 28.02.2018 № 35н утвердил новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых в ПФР за «вредников».

Напомним, что доптарифы на страхвзносы установлены для налогоплательщиков с «вредными» видами работ, по которым у сотрудника появляется право выхода на досрочную пенсию (утв. пп. 1-18 п. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 №400-ФЗ). Величина доптарифов зависит от класса опасности, установленного спецоценкой.

Приказ № 35н введен в действие с 23.04.2018. С этой же даты КБК пеней также зависит от результатов спецоценки, а деление по периодам (до 2017 года или после) отменено.

|

Пени по страхвзносам по доп.тарифу |

КБК 2017 года |

КБК с 23.04.2018 |

|

- зависящему от результатов спецоценки, за сотрудников, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

- не зависящему от результатов спецоценки, за сотрудников, работающих на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 1) |

182 1 02 02131 06 2110 160 182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2110 160 |

|

- зависящему |

182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2100 160 |

|

- не зависящему от результатов спецоценки, за застрахованных лиц, занятых на видах работ, указанных в пп. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (список 2) |

182 1 02 02132 06 2100 160 182 1 02 02132 06 2110 160 |

182 1 02 02132 06 2110 160 |

Внимание! С 2019 года в этих КБК снова произойдут изменения. О них расскажем далее.

С 01.01.2019 вместо приказа Минфина от 01.07.2013 № 65н значения КБК будет определять новый приказ ведомства от 08.06.2018 № 132н. И он снова вносит изменения в пени по страховым взносам на ОПС, уплачиваемым по дополнительным тарифам. Больше не будет отдельного КБК для тарифа, зависящего от результатов СОУТ. Кодов будет всего два, а не четыре, как в 2018 году. И они будут такими:

Со вступления в силу последних изменений казначейство и ФНС России совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС России от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

|

Ошибка в платежном поручении |

Последствия |

|

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 |

Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

|

Платежные реквизиты (№ счета, БИК, наименование банка) |

Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

|

Сумма платежа |

Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Правила расчета пеней по взносам с 2017 года подчинены требованиям НК РФ. Соблюдение особых требований, предъявляемых к платежным документам на перечисление пеней, необходимо при оформлении платежного поручения на уплату этого платежа. В некоторых случаях ошибки, допущенные в платежном документе, не становятся препятствием для зачисления платежа на правильный счет казначейства.

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.12 № 383-П , для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье « »). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфин России от 08.06.18 № 132н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. « »).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Налогоплательщики в ходе своей деятельности обязаны вносить в государственную казну денежные средства. При переводе один из обязательных реквизитов - это КБК. Как узнать код бюджетной классификации? В чем его суть? Для чего нужен этот хитрый реквизит? Эти и другие вопросы рассмотрим в этой статье.

Код бюджетной классификации был установлен в 1999 г. Конечно, с того времени справочник кодов не раз менялся.

Как узнать код бюджетной классификации? Ключевые коды располагаются в начале справочника. Это доходная часть для проводки налоговых платежей, взносов, госпошлин и акцизов.

Многие считали, что введение кодов больше не облегчало работу, а, скорее, затрудняло ее. Частая смена кодировки представляла некоторые неудобства, и бухгалтер мог по ошибке отправить платеж не в тот бюджет. Соответственно, для данной организации платеж был не учтен и возникал долг. А последствия этого - штрафы, пени и поиск места, куда ушли деньги. При этом вернуть денежные средства обратно на счет было достаточно проблематично, а иногда и нереально, особенно если дело касалось бюджетов разного уровня. К примеру, если по ошибке бухгалтера деньги вместо федерального бюджета уходили в региональный, то вернуть их - это огромная проблема. Надо написать заявление, в котором следует указать просьбу либо о присвоении платежу нужного кода, либо о возврате денежных средств на счет организации (если деньги были перечислены повторно с указанием правильного КБК).

Любая организация и ее сотрудники, занимающиеся расчетами и проводками, должны помнить, что налоговая инспекция никогда не будет исправлять ошибки в документах. Поэтому при их заполнении надо быть максимально внимательными.

Код бюджетной классификации - это последовательность цифр, которая позволяет промониторить средства, поступающие в казну.

Благодаря данной последовательности можно сразу выяснить, откуда деньги пришли, каково основание для их перечисления, кто является отправителем, а кто получателем. По сути, государственный бюджет не выступает в роли основного счета. Он состоит из разных разветвлений, между которыми и распределяются денежные средства.

Если вдруг у родителей при оплате за питание возникла необходимость отыскать код бюджетной классификации школы, как узнать его? Очень просто. Во всех предоставляемых квитанциях есть отдельное поле с указанием КБК конкретной организации.

Рассмотрим несколько примеров. У кого есть автомобили, те уплачивают транспортный налог. Эти средства далее будут направлены на обеспечение безопасности на дорогах, на проведение различных мероприятий по улучшению экологического состояния. Получается, что автовладельцы из своего кармана финансируют строительство новых дорог и ремонт старых.

Благодаря КБК правительство занимается анализом сбора платежей. А вся система кодов имеет структуру, которую можно соотнести с общей структурой госбюджета.

Другой пример - движение денег в компании на "упрощенке" (доход минус расход). Организации на УСНО являются юридическими лицами и, соответственно, обязаны платить налоги в бюджет государства. Благодаря этим налоговым сборам получают зарплату работники бюджетной сферы. Следовательно, коммерческие организации обеспечивают зарплатой не только своих сотрудников, но и бюджетников: врачей, учителей и т.д.

До того как был введен КБК, в платежных документах, конечно, указывался и получатель, и назначение, но этих данных было мало, чтобы узнать все сведения.

Когда появился код бюджетной классификации, как узнать о поступающих средствах, плательщиках, назначении платежа и основании перечисления, стало понятно в полной мере.

Собственно, и цель введения КБК ясна: упростить работу организаций по составлению программ распределения бюджетных денег государства на следующий год. К тому же значительно упростилось управление денежными потоками.

Как узнать код бюджетной классификации?

Полный список кодов можно найти в общем справочнике КБК. Из него и узнают нужную цифровую комбинацию, которая указана в квитанциях.

Перемены в кодах происходят, хоть и редко, поэтому справочники с опеделенной периодичностью меняются. Актуальный справочник на 2017 год утвержден приказом Минфина № 230Н от 7.12.2016. Поэтому ответ на вопрос о том, как узнать код бюджетной классификации для ИП и коммерческих предприятий, не составит особого труда. В платежках код стоит в поле «104». Он указывается и в налоговых декларациях, и в бухгалтерских отчетах для перечисления налогов, штрафов, пеней в счет госбюджета.

Код бюджетной классификации - это двадцать цифр, разделенных по разрядам. Каждый из них несет свой блок информации. Условно код можно разделить на четыре блока:

Как узнать код бюджетной классификации организации? Посмотреть на начальные три цифры. Это индекс главного администратора, то есть того, кто получает денежные средства.

К примеру, перечисляя налог, используют числовую комбинацию «182», при перечислении взносов в Фонд социального страхования используется код «393», при специальных отчислениях в пенсионный фонд применяют код «392».

К примеру, нужно найти, каков код бюджетной классификации детского сада. Как узнать эту информацию? Достаточно посмотреть в квитанцию, которую предоставляет данное учреждение к оплате, и там среди прочих реквизитов будет указан КБК.

Следующий блок представлен рядом чисел, которые делятся на подгруппы. Рассмотрим каждую из них:

Как узнать код бюджетной классификации? КБК в любой квитанции будет читаться без труда, если знать назначение каждого числа.

Благодаря этому блоку, называемую программой или подпрограммой и состоящую из четырех цифр, осуществляется детализация видов платежей, которые поступают в доходную часть госбюджета. К примеру, шифр «2000» означает пени и проценты, «1000» - налоги, «3000» - штрафы.

Последний блок, состоящий из трех цифр, способствует соотнесению платежей с кодом, основываясь на классификации деятельности.

Вот перечень кодов для определения платежа: 110 — доход от поступления налогов; 151 — прибыль, полученная из бюджета другого уровня; 152 — прибыль от иностранных государств и транснациональных компаний; 153 — кредиты иностранных финансовых организаций и приход от иностранных кредитных организаций; 160 — платежи на соцвыплаты; 170 — доход от продажи имущества; 171 — доход от переоценки госимущества; 172 — доход от перераспределения имущества; 180 — иной доход.

Теперь, владея полученной информацией, можно сопоставлять коды и определять данные, которые нужны для перевода денег.

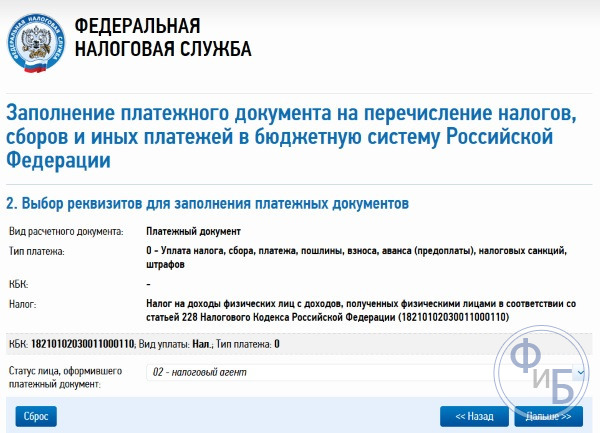

С развитием технологий стало проще узнавать реквизиты и всю необходимую информацию. Например, чтобы заплатить налог на доход физического лица, нужно зайти на сайт налоговой, найти код бюджетной классификации, узнать НДФЛ, за который нужно заплатить, ввести необходимые данные, выбрать способ оплаты и сформировать платежку. Либо воспользоваться готовыми кодами, прописанными на сайте. Вот некоторые из них:

Разберем пример: как узнать код бюджетной классификации и расшифровать его: 182 1 01 02010 01 1000 110.

7.12.2016 г. Министерство финансов РФ выпустил очередной приказ под № 230Н, где прописаны основные изменения для кодов бюджетной классификации. Соответственно, все изменения уже внесены в существующие бухгалтерские программы, чтобы избежать форс-мажорных обстоятельств.

Основные изменения претерпели КБК по страховым взносам - основные и дополнительные тарифы. В новом году будет два вида кодов:

Также изменение коснулось кода для минимального налога при "упрощенке". С нового года минимальный налог и единый будут перечисляться по одному коду: 18210501021010000110.

Таким образом, для распознания указанного в документе кода бюджетной классификации, достаточно либо знать используемую номенклатуру, либо иметь под рукой специальный справочник, где доступно расписаны коды по всем возможным платежам и их назначениям. А бухгалтеру нужно быть предельно внимательным при отправлении платежа, чтобы впоследствии не искать деньги предприятия на чужих ресурсах.

Организации, а также частные предприниматели, которые имеют наемных сотрудников, в случае заключения с ними трудового или гражданско-правового договора, обязуются стать страхователями этих сотрудников и вносить за них страховые взносы на пенсионное, медицинское и социальное страхование. ИП имеет обязанность страховать самого себя, для этого предусмотрены фиксированные размеры взносов, которые в случае пенсионного страхования имеют зависимость от уровня доходов данного ИП. Стоит учитывать, что при запоздалой оплате взносов, как за сотрудников, так и за самого себя, придется оплачивать пени по взносу. А в связи с изменениями законодательства, КБК ПФР для пеней использоваться не будут.

Корректировка Налогового Кодекса РФ, в частности, добавление главы по страховым взносам, стала причиной того, что страхование будет осуществляться в направлении ИФНС. Это говорит о том, что использовавшиеся ранее КБК, для перечисления взносов в каждый страховой фонд, потеряли свою актуальность. Они не просто будут изменены. Их заменят на новые коды.

Структурные изменения претерпят коды, используемые для того, чтобы оплатить задолженности по прошедшему году. Взносы за период с 1 января 2017 года будут осуществляться по новым КБК. Данные перемены коснутся не только самих взносов, но еще и пеней, которые по ним могут возникнуть.

Так, если есть задолженность еще за период 2016 года, то за этот же период будет расти пеня, и чтобы ее уплатить придется применить старый код, который претерпел структурные изменения. В частности, меняется административная его часть. Цифры, обозначающие фонд, заменяются на комбинацию цифр для налоговых инстанций.

Если задолженность и пеня возникли уже за новый период, то потребуется найти и указать уже новые коды, потому что применение старых, спровоцирует неправильное зачисление денежных средств.

Индивидуальные предприниматели, для оплаты фиксированных взносов за самих себя, традиционно имеют больше времени. Так, рассчитав размер взноса на начало года, предпринимателю потребуется оплатить его до конца отчетного периода. Такой порядок установлен для всех видов взносов.

Пенсионное страхование, а точнее вторая его часть, которая равна 1% от суммы дохода, превышающей 300 тыс., имеет несколько продленный срок для оплаты. Эту часть пенсионного взноса предприниматель должен оплатить до окончания месяца, после первого квартала нового отчетного периода. То есть, до 30 апреля.

Если ИП опоздал с внесением взноса за себя в бюджет, то ему полагается штраф, а также на сумму неуплаченного взноса будет расти пеня, за каждый, просроченный предпринимателем день.

В случае с наличием наемных работников, оплатить страховые взносы за них требуется до 15 числа того месяца, который будет за отчетным. Лежит эта ответственность на плечах страхователя, соответственно, в его интересах своевременно провести необходимые расчеты и заплатить суммы в бюджет вовремя, иначе на неуплаченные суммы также начнет насчитываться пеня, которая в случае с юридическими лицами может быть увеличена при просрочке больше чем в 30 дней, в два раза.

Если факт просроченного платежа имеет место быть, то в интересах страхователя оплатить его как можно быстрее. Часто, на размер пени влияет правильность указанного в платежном документе классифицирующего кода.

Например, если пеня за период, относящийся к 2017 году, начала насчитываться, предприниматель решил ее быстренько погасить, но заполняя платежку в банке, указал КБК ПФР для пеней, актуальный для прошлого года. Платеж пойдет совсем в другом направлении, нежели это было необходимо. Соответственно, пока предприниматель разберется с самим фактом ошибки и оформит новое платежное поручение, пройдет время, и пени за это время увеличатся.

То есть, очень важно иметь правильное представление о том, какой КБК работает по нужному направлению в данный период времени. Также, нельзя забывать, что для разных взносов существуют собственные КБК.

КБК для страховых взносов по разным направлениям применяются разные. То есть, нельзя для социального страхования применять пенсионный КБК. Такая же ситуация складывается и с пенями. Отдельный вид отличий кодов, провоцирует их назначение. КБК за сотрудников, будут отличаться от КБК, используемых предпринимателями для собственного страхования, что также очень важный момент:

Итак, правильно заполненное поле 104 в платежном поручении, предназначенное для указания КБК, предоставляет гарантию страхователю, что пени и штрафа по данным взносам не возникнет. Но если ответственность уже имеет место быть, то для оплаты пеней и штрафов стоит быть вдвое внимательнее и тщательнее анализировать принадлежность взноса, за кого он осуществляется, к какому периоду относится, тогда пеня будет уплачена правильно и прекратит свое существование. Повторные же ошибки, уже при оплате пеней, провоцируют их рост.